Diagnòstic empresarial Com analitzar el balanç?

Diagnòstic empresarial

(Leer el artículo en castellano)El diagnòstic empresarial és el coneixement de la situació de l’empresa, el seu estat de salut. Referit a la situació econòmica financera de la Companyia podem expressar la idea dient que consisteix a analitzar el balanç i el compte de resultats. Realitzat el diagnòstic s’ha de definir un tractament (estratègia) que condueixi a una situació més saludable (equilibrada).

Si referim el diagnòstic de la situació econòmica i financera ens basarem, sobretot, en els comptes anuals de la Companyia analitzada. Particularment en el balanç i el compte de resultats, però sense oblidar que la memòria cal llegir-la (entendre-la i assimilar-la!), I que l’estat del flux de tresoreria i el de canvis en el patrimoni net aporten també informació important per al correcte diagnòstic. Utilitzarem també altres fonts d’informació (Cambres de Comerç, INE, etc). I quan analitzem la pròpia empresa sens dubte disposarem també de major detall, per exemple la distribució de vendes ja sigui mesos i/o trimestres, per distribució geogràfica, per tipus de producte i/o de consumidor, etc

L’objectiu d’aquest bloc sempre ha estat el de compartir coneixement intentant apropar les finances als no financers.

Va néixer el setembre de 2010, així que ara s’inicia el seu cinquè any de vida. Fins ara he intentat publicar articles breus que puguin llegir-se en 3 minuts. No obstant això, la necessària brevetat dificulta enormement la divulgació de temes que requereixen més detall.

Per exemple, m’agradaria proposar un cas complet d’introducció a l’anàlisi de comptes anuals (el mal anomenat «anàlisi de balanços») per al diagnòstic empresarial. Però em resulta impossible si pretenc mantenir-me en l’àmbit d’articles breus. Entenc que l’única solució passa per proposar el desglossament d’aquest cas com una sèrie d’articles més o menys independents encara que interrelacionats en què s’exposi aquesta anàlisi pas a pas.

L’article d’avui pretén ser l’inici d’un projecte que espero resulti d’utilitat. La meva intenció és anar publicant articles successius en els quals aniré aplicant pas a pas els diferents conceptes d’anàlisi que vinc tractant en aquest blog des del seu inici.

En aquest post inicial plantejo el balanç i compte de resultats de la companyia així com una breu explicació de la seva història i situació.

Convé aclarir que es tracta d’un cas absolutament fictici. Com diuen a les pel·lícules, basat en fets reals però fruit de la meva imaginació. Probablement algun numero no tingui un sentit excessiu dins d’una gestió empresarial correcta. S’ha d’entendre que la finalitat del cas és servir d’ajuda pedagògica, per això he intentat que els punts forts i febles destaquin. Difícilment trobarem un mix semblant a la realitat empresarial.

Presentació de l’empresa:

La Companyia «ImpDista» és una Pime familiar en la qual el matrimoni Bo Nasort posseeix el 80% de les accions representatives del capital social de la Companyia. El restant 20% està repartit a parts iguals entre els 4 fills del matrimoni.

L’objecte del negoci de ImpDista, mercantil fundada el 9 de febrer de 2001, es pot resumir en la importació, exportació i distribució de productes alimentaris per al consum humà.

Els clients de la Companyia són bàsicament els supermercats de barri i algunes cadenes de restauració. Les primeres representen aproximadament el 70% de les vendes del negoci, corresponent a les segones al voltant del 20%. El restant 10% el constitueixen clients diversos que no poden agrupar-se en cap tipologia específica.

Els productes comercialitzats poden considerar no peribles ja que majoritàriament es tracta de productes envasats en els que el termini de consum preferent arriba fins als 3 o 4 anys.

El sector de mercat en el qual desenvolupa la seva activitat es caracteritza per la gran importància que adquireix el servei al consumidor final que obliga el comerç minorista a desenvolupar pautes estratègiques de fidelització.

Actualment, el comerç minorista està demandant no només l’aprovisionament del producte sinó un servei ràpid i eficient que permeti dedicar menys espai a rebotiga o magatzem i simultàniament ampliar tant l’espai obert al públic com el nombre de productes que ofereix als seus clients.

Aquesta necessitat de més servei obliga al majorista a dissenyar una logística de distribució que possibiliti una elevada freqüència en el proveïment a cada minorista. Aquest fet fa que les grans cadenes de distribució no demostrin interès per aquest nínxol del mercat i possibilita el creixement de les petites i mitjanes empreses familiars.

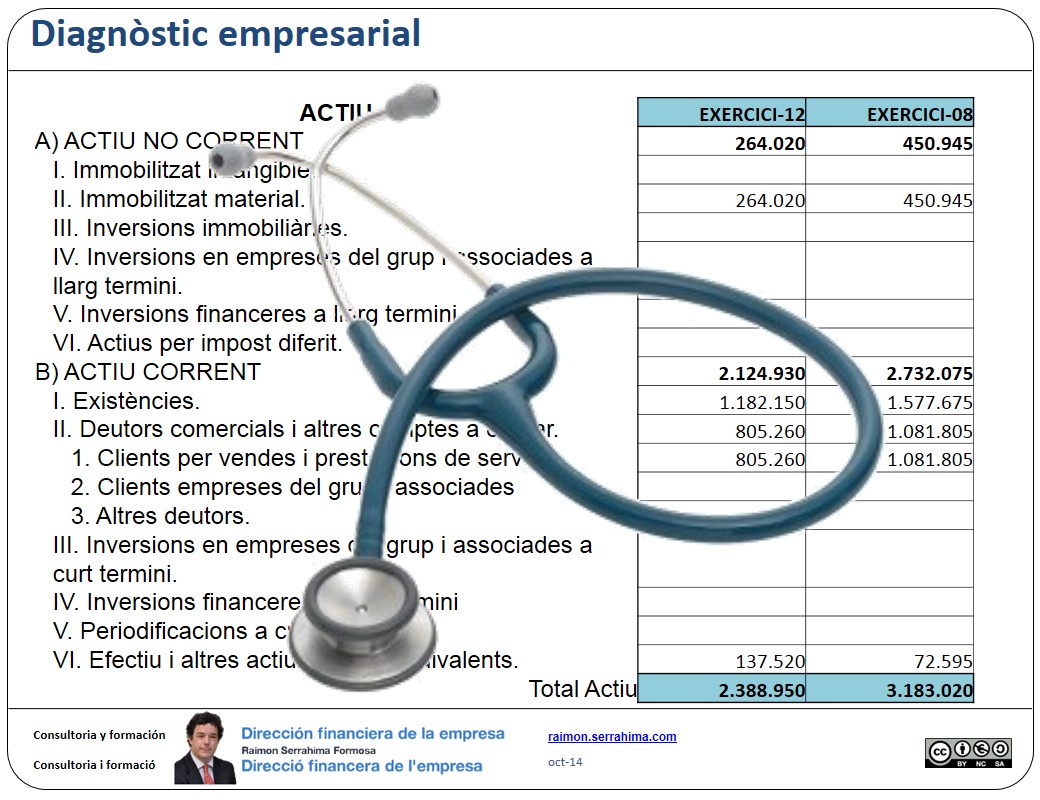

Balanç de situació i compte de resultats de ImpDista:

|

ACTIU |

EXERCICI-12 |

EXERCICI-08 |

|

264.020 |

450.945 |

|

||

|

264.020 |

450.945 |

| III. Inversions immobiliàries. | ||

|

||

|

||

|

||

|

2.124.930 |

2.732.075 |

|

1.182.150 |

1.577.675 |

|

805.260 |

1.081.805 |

|

805.260 |

1.081.805 |

|

||

|

||

| III. Inversions en empreses del grup i associades a curt termini. | ||

|

||

|

||

|

137.520 |

72.595 |

|

Total Actiu |

2.388.950 |

3.183.020 |

| PATRIMONI NET I PASSIU |

EXERCICI-12 |

EXERCICI-08 |

|

1.085.330 |

766.790 |

| A-1) Fons propis. |

1.085.330 |

766.790 |

|

100.000 |

100.000 |

|

100.000 |

100.000 |

|

||

|

||

| III. Reserves. |

789.190 |

617.600 |

|

||

|

||

|

||

| VII. Resultat de l’exercici. |

196.140 |

49.190 |

| VIII. (Dividend a compte). | ||

| A-2) Subvencions, donacions i llegats rebuts | ||

|

200.570 |

126.270 |

|

||

|

200.570 |

126.270 |

|

200.570 |

126.270 |

|

||

|

||

| III. Deutes amb empreses del grup i associades a llarg termini | ||

|

||

|

||

|

1.103.050 |

2.289.960 |

|

||

|

410.520 |

1.615.550 |

|

410.520 |

1.615.550 |

|

||

|

||

| III. Deutes amb empreses del grup i associades a curt termini | ||

|

692.530 |

674.410 |

|

492.530 |

494.000 |

|

200.000 |

180.410 |

|

||

|

Total Patrimoni net i Passiu |

2.388.950 |

3.183.020 |

| COMPTE DE RESULTATS | EXERCICI-12 | EXERCICI-08 |

|

3.271.485 | 3.505.900 |

|

||

|

||

|

-2.125.000 | -2.299.250 |

|

||

|

-539.405 | -578.700 |

|

-250.000 | -348.900 |

|

-47.200 | -72.045 |

|

||

|

||

|

||

| 12 Ingressos financers. | ||

|

-48.360 | -141.415 |

|

||

|

||

|

||

|

-65.380 | -16.400 |

| Resultat | 196.140 | 49.190 |

Tots els imports s’han expressat en sestercis. És la moneda que fem servir habitualment en aquest bloc perquè permet que ens concentrem en el concepte i no en el més o menys elevat que pugui ser l’import.

Destacar també que he optat per reflectir les dades corresponents a exercicis no correlatius (8 i 12) per destacar que difícilment la situació reflectida en 8 pot migrar en un sol exercici a la situació reflectida en 12.

El nostre objectiu serà ara realitzar un correcte diagnòstic empresarial que desenvoluparem en següents articles

Continuarà …

Cordialment

Raimon

Darrera revisió: 30 de setembre de 2014

Si aquest article li ha semblat interessant, si us plau, comparteixi amb els seus amics. Per això pot utilitzar qualsevol de les xarxes proposades a continuació.

Moltes gràcies!

Articles publicats sobre el cas Impdista:

Diagnòstic empresarial Com analitzar el balanç?

Diagnòstic empresarial: l’estructura de l’actiu

Diagnòstic empresarial: masses patrimonials

NOF i Fons de maniobra: anàlisi gràfica

Capitalització i endeutament, 2 cares de la moneda

Passiu espontani vs passiu exprés.

La qualitat del deute empresarial

Etapes: anàlisi, diagnòstic i tractament Per on anem?

El compte de resultats. La seva anàlisi.

Marge Brut. Una dada important del compte de resultats.

Les despeses fixes del negoci.

Rendibilitat financera: el seu càlcul correcte

Rendiment, component de la rendibilitat financera:

Palanquejament: límits a l’endeutament

Dimensió empresarial: negociant amb els meus clients i proveïdors

Z d’Altman: predicció empresarial