Capitalització i Endeutament: 2 Cares de la Moneda

Capitalització i endeutament són les 2 cares d’una mateixa moneda.

(Leer el artículo en castellano)

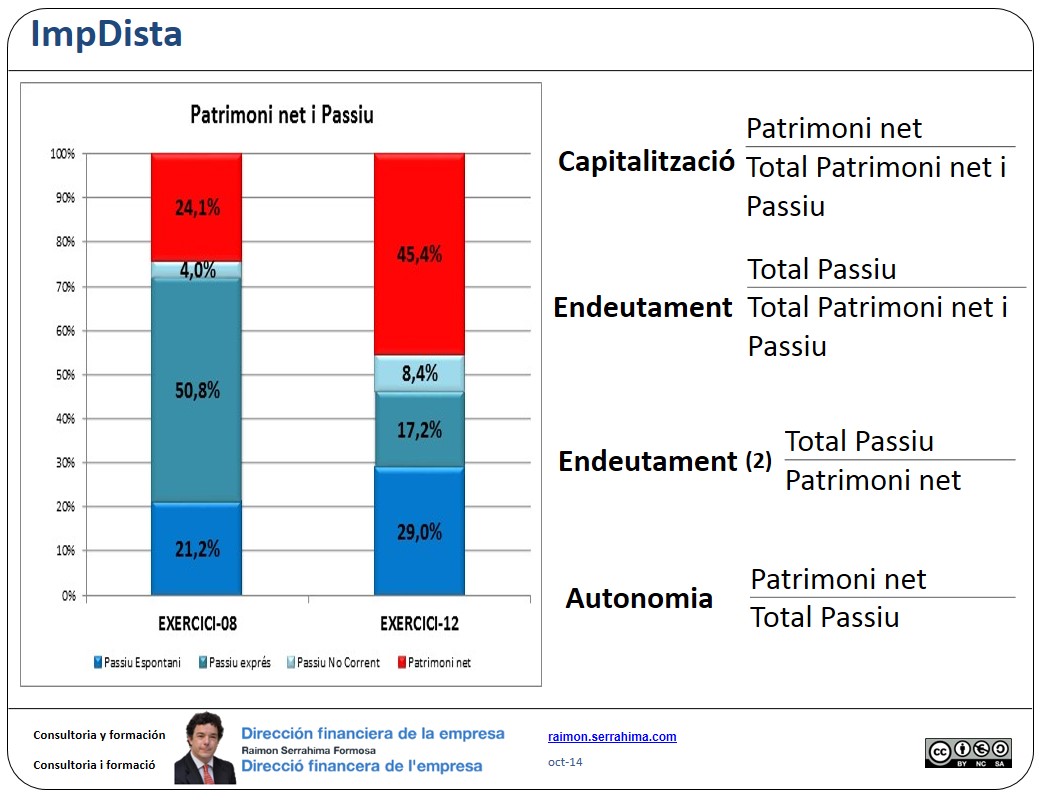

Capitalització i endeutament. Gràfic i ràtios

Capitalització: proporció de finançament propi sobre el total del finançament empresarial

Endeutament: proporció de finançament aliè sobre el total de del finançament empresarial.

El gràfic anterior reflecteix la situació de Impdista (pot veure el seu balanç i compte de resultats en aquest link)

Sovint es refereix també com a endeutament la ràtio finançament aliè / finançament propi. Aquesta ràtio, que refereixo a la imatge anterior com «endeutament 2», és una mesura de l’equilibri financer del patrimoni empresarial. No és més que la ràtio inversa de la ràtio d’autonomia que expressa la fortalesa dels fons propis sobre els aliens.

En qualsevol cas, les 4 ràtios analitzen la mateixa circumstància, ¿Quina és la composició del finançament? En una primera introducció al món de les finances empresarials és habitual afirmar que l’equilibri empresarial s’aconsegueix quan la capitalització de la companyia oscil·la entre el 40 % i el 60 %. No obstant això, s’han de tenir en compte també altres circumstàncies, per exemple la rotació d’actius i passius corrents. (que veurem en la nostra anàlisi en articles posteriors).

Pel que fa referència al nostre cas Impdista resulta evident que la capitalització de 12 és molt superior a la de 08. L’endeutament s’ha reduït significativament al mateix temps que ha millorat la qualitat del mateix. En efecte, si el 2008 la Companyia es finançava majoritàriament amb crèdit (deute financer a curt termini) en 12 aquest recurs s’ha reduït, possibilitant un major finançament exprés i una major capitalització empresarial.

Si establíssim la hipòtesi de manteniment de la capacitat de generació de liquiditat per a tots dos exercicis, és clar que en 12 resulta més fàcil disposar de liquiditat suficient per atendre els diferents venciments que es van produint. En aquest sentit sembla millor situació la de 12.

En successius articles analitzarem la comparativa necessària entre inversió i finançament, així com les relacions amb el compte de resultats (rotacions, rendibilitat, etc.). Per exemple, caldrà analitzar mitjançant l’estudi de les rotacions si la hipòtesi que hem establert pel que fa al manteniment de la capacitat de generació de liquiditat es compleix.

Continuarà …

Cordialment

Raimon

Darrera revisió: 27 d’octubre de 2014

Si aquest article li ha semblat interessant, si us plau, comparteixi amb els seus amics. Per això pot utilitzar qualsevol de les xarxes proposades a continuació.

Moltes gràcies!

ImpDista, Article anterior: NOF i Fons de maniobra: anàlisi gràfica

ImpDista, Article següent: Passiu espontani vs passiu exprés