Punto de equilibrio

Punto de equilibrio: Concepto:

Denominamos punto de equilibrio a aquel nivel de actividad en que la Compañía alcanza el equilibrio entre ingresos y gastos. Es por tanto el nivel de actividad en que el resultado del ejercicio es nulo (cero). Es decir, ya no hay pérdidas, pero tampoco se genera beneficio.

Es aquel nivel de actividad en que los ingresos igualan la totalidad de los costes (fijos y variables).

Es, por tanto, el punto de inflexión entre beneficio y pérdida.

Punto de equilibrio: Otras denominaciones.

También se denomina punto muerto o umbral de rentabilidad.

Probablemente punto muerto porque es el nivel de actividad (punto) en que no hay beneficio ni pérdida.

Y umbral de rentabilidad porque a partir de este punto el negocio comienza a ser rentable.

A menudo lo referimos por su expresión e inglés break even point.

También punto muerto, umbral de rentabildiad o break even point

Punto de equilibrio: cálculo

Para su cálculo es necesario tener bien identificados tanto los ingresos como los gastos que corresponden a cada nivel de actividad.

El punto de equilibrio será aquel volumen de actividad que verifique la ecuación:

Ingresos – gastos = 0

Siendo:

Ingresos = Precio de venta unitario x número de unidades

Gastos = costes fijos + costes variables x número de unidades

Por tanto, nuestra ecuación

Ingresos – gastos = 0

Se convierte en

Precio de venta unitario x número de unidades – (costes fijos + costes variables x número de unidades) = 0

Y despejando determinamos

número de unidades = costes fijos / (Precio de venta unitario – costes variables)

Que es el número de unidades al que corresponde el punto de equilibrio.

La expresión (Precio de venta unitario – costes variables) es el margen de contribución unitario.

Así, el umbral de rentabilidad se alcanza cuando el margen de contribución de las unidades vendidas iguala el importe de los costes fijos.

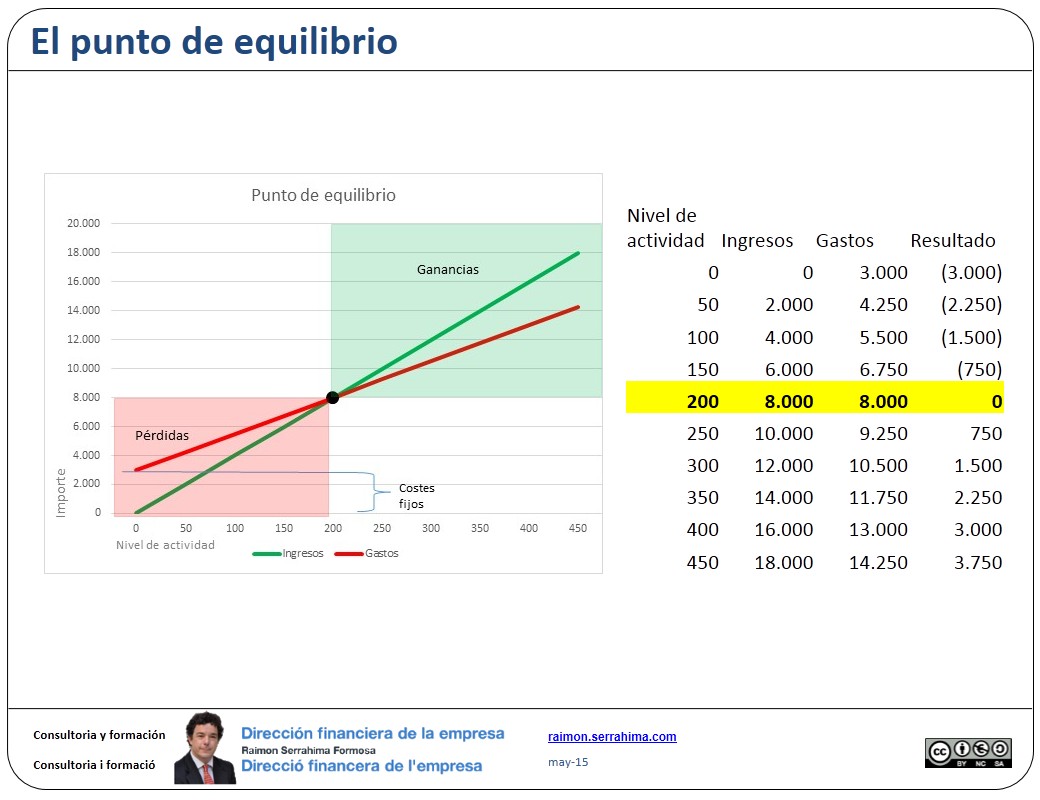

Punto de equilibrio: Ejemplo

Supongamos una determinada actividad cuyos costes fijos ascienden a 3.000.- sestercios, sus costes variables 25.- y el precio de venta 40.- Para determinar el punto de equilibrio de tal actividad calcularemos:

número de unidades = 3.000 / (40 – 25) = 200

En nuestro ejemplo el punto de equilibrio se alcanza al realizar unas ventas de 200 unidades.

Punto de equilibrio: Gráfico

La imagen que acompaña este artículo se refiere al ejemplo analizado.

También punto muerto, umbral de rentabildiad o break even point

En el gráfico podemos observar como por debajo de 200 unidades vendidas nos encontramos en zona de pérdidas. Superadas esas 200 unidades alcanzamos ya la zona de beneficios.

Saludos

Raimon

Última revisión: 26 de mayo de 2015

Si este artículo le ha parecido interesante, por favor, compártalo con sus amigos. Para ello puede utilizar cualquiera de las redes propuestas a continuación.

¡Muchas gracias!