El compte de resultats. La seva anàlisi.

Comencem l’anàlisi del compte de resultats d’Impdista, el nostre exemple de referència. L’objectiu de l’anàlisi del compte de resultats és determinar com utilitza la Companyia el seu actiu per a la consecució del resultat. Per tant, és l’estudi de l’eficàcia i eficiència en la gestió dels actius . Quins ingressos ha obtingut? Quines despeses ha suportat ?, etc.

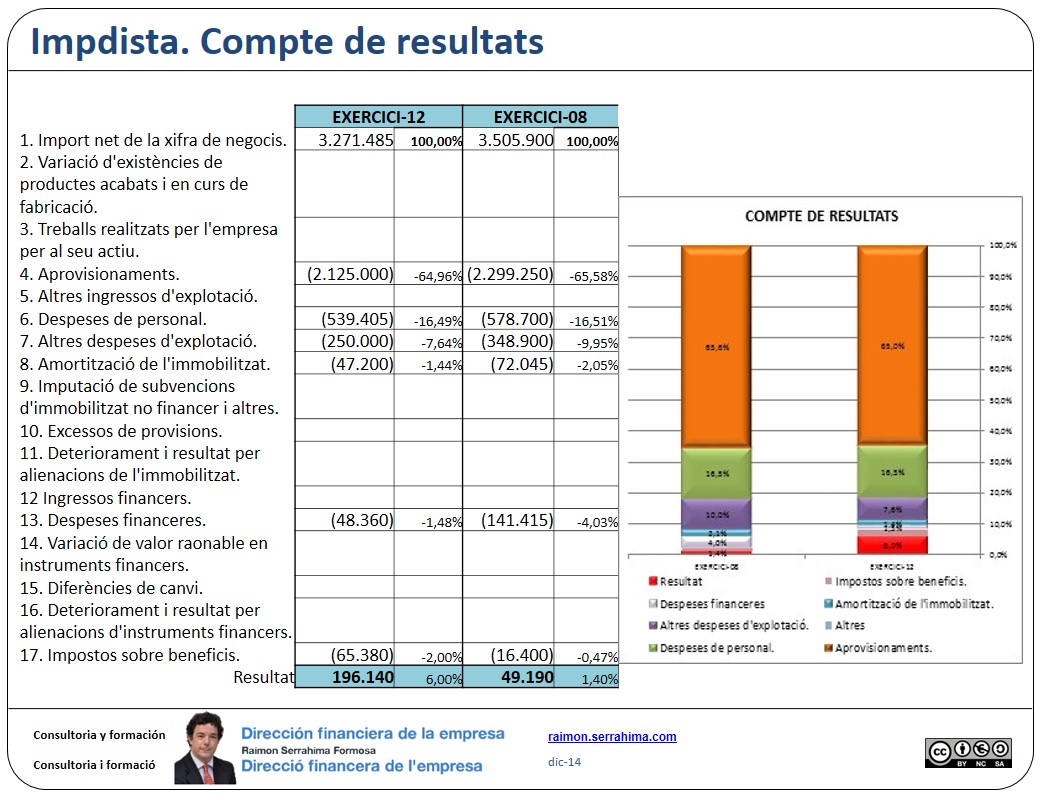

Compte de resultats

(Leer el artículo en castellano)

Recordeu que, si és del seu interès, disposa del balanç i el compte de resultats d’Impdista i una breu explicació de la seva situació en aquest enllaç.

De l’any 08 al any 12 s’han reduït un 7% els ingressos. Si considerem a més que en el període ha hagut una inflació del 10% (mitjana del 2’5% anual) una reducció de vendes molt important. (Encara que més que acceptable donada la crisi econòmica del període).

Tot i la reducció d’ingressos, el resultat del període s’ha pràcticament triplicat. Això és indicatiu que la companyia ha incrementat fortament la seva eficàcia.

Com ho ha fet?

Mitjançant la contenció de diferents despeses.

Ha reduït un 0’6% les seves despeses d’aprovisionament i amortització, i més d’un 2% les partides d’altres despeses d’explotació (2’3%) i despeses financeres (2,6%).

La lectura positiva apuntarà que una «mínima» contenció de despeses ha suposat una gran millora del resultat de l’exercici. Per exemple, una contenció de 0’6% en les despeses d’aprovisionament porta a un increment del resultat (abans d’impostos) de 20.500.- sestercis.

La lectura negativa haurà de posar la seva atenció en el fet que una mínima variació d’una partida pot també ser fruit de l’atzar.

… I l’atzar actua tant en un sentit (benefici) com en un altre (pèrdua).

També hem de destacar que la millora s’ha produït tant pel que fa a despeses fixes (personal) com a variables.

La reducció de despeses fixes indica que (probablement) s’ha reduït la dimensió de l’empresa. La qual cosa resulta coherent amb la reducció d’ingressos observada. Aquesta reducció de dimensió pot deduir-se de la reducció en valor absolut tant de la partida despeses de personal com de la d’amortitzacions.

Si gasta un 7% menys en personal gairebé amb seguretat es degui al fet que ha reduït el nombre de treballadors. Fet que indicaria que l’empresa ha pogut reaccionar ràpidament als efectes de la crisi. Igualment, si la partida d’amortitzacions s’ha reduït en un 34% probablement sigui conseqüència de la reducció d’inversions en actius no corrents i, simultàniament, que els actius ja existents estiguin aconseguint el seu període de vida pressupostat.

Recordem que Impdista és una empresa comercial que pretén donar un bon servei al petit comerç (supermercat de barri) i per a això necessita una flota de vehicles important per al transport (pròpia o arrendada).

La reducció d’inversions en actius no corrents pot suposar tant un increment del cost de manteniment de la (vella) flota actual com un increment de les despeses de transport que caldrà subcontractar. O un mix de tots dos.

Per tant, l’estalvi per la reducció d’inversió (probablement) portarà a un increment de despesa en el pròxim exercici. L’empresa hauria d’analitzar detalladament aquesta possibilitat i establir un indicador per al seu seguiment.

Continuarà …

Cordialment

Raimon

Darrera revisió: 2 de desembre de 2014

Si aquest article li ha semblat interessant, si us plau, comparteixi amb els seus amics. Per això pot utilitzar qualsevol de les xarxes proposades a continuació.

Moltes gràcies!

ImpDista, Article anterior: Etapes: Anàlisi, diagnòstic i tractament Per on anem?

ImpDista, Article següent: Marge Brut. Una dada important del compte de resultats.