Diagnòstic empresarial: l’estructura de l’actiu

Diagnòstic empresarial: l’estructura de l’actiu

(Leer el artículo en castellano)

Iniciem el nostre diagnòstic empresarial amb l’anàlisi gràfica de les «grans» masses patrimonials que componen l’actiu. El seu propòsit és fer una primera aproximació a l’estructura d’actiu que presenta la companyia.

A partir d’aquesta anàlisi podem determinar si la proporció entre actiu corrent i no corrent es correspon amb la de l’activitat desenvolupada per la companyia.

Recordem que l’estructura de l’actiu empresarial ve donada per l’activitat de la companyia. Quan l’estructura de l’actiu empresarial no es correspon amb el de l’activitat desenvolupada és indicatiu d’una possible disfunció o ineficiència en la gestió patrimonial.

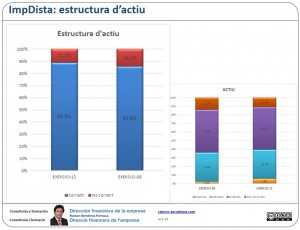

El gràfic anterior mostra la proporció entre actiu corrent i no corrent de l’empresa ImpDista per als exercicis 8 i 12 (els balanços els tenim en Diagnòstic empresarial Com analitzar el balanç?)

Quina pot ser l’activitat empresarial a partir de l’observació de la seva estructura d’actiu?

En l’estructura de l’actiu de Impdista s’aprecia que l’Actiu Corrent representa el 89%, és representativa d’una activitat marcadament comercial. Per tant, coincident amb la informació prèvia de què disposàvem.

Per què és important analitzar la coincidència entre l’estructura d’actiu i l’activitat realitzada?

Perquè indica eficiència en la utilització dels recursos. És a dir, els recursos financers disponibles s’han destinat a inversions necessàries per a l’explotació del negoci.

Quan no hi ha coincidència entre l’estructura de l’actiu de la companyia i la que correspondria a l’activitat desenvolupada pot ser indicatiu d’una ineficiència en l’assignació dels recursos financers.

I una ineficiència generalment suposa una reducció del rendiment empresarial.

Per exemple, en el nostre cas ImpDista, l’activitat empresarial realitzada no requereix la propietat del local en què es desenvolupa aquesta activitat. A priori resulta més eficient l’arrendament del local que la seva adquisició en propietat.

En el cas d’una activitat comercial, a priori resulta més eficient destinar els recursos a la gestió dels actius corrents (estocs i clients). L’adquisició del local, en principi, suposa la utilització de recursos financers en una immobilització no necessària que pot estar restant oportunitats en l’execució del negoci principal (core business).

… Encara que hem de tenir en compte que com tota generalització caben excepcions en funció de cada individu. Potser la ineficiència sigui acceptada com a contraprestació de la seguretat que aporta (per exemple la propietat anul·la el risc que no es renovi el lloguer)

Diagnòstic empresarial:

En resum: L’estructura de l’actiu de Impdista és representativa d’una activitat comercial i coincideix amb la que correspon a l’activitat empresarial desenvolupada. No sembla que es destinin recursos a inversions no estratègiques.

Continuarà …

Cordialment

Raimon

Darrera revisió: 6 d’octubre de 2014

Si aquest article li ha semblat interessant, si us plau, comparteixi amb els seus amics. Per això pot utilitzar qualsevol de les xarxes proposades a continuació.

Moltes gràcies!

ImpDista, Article anterior: Diagnòstic empresarial Com analitzar el balanç?

ImpDista, Article següent: Diagnòstic empresarial: masses patrimonials