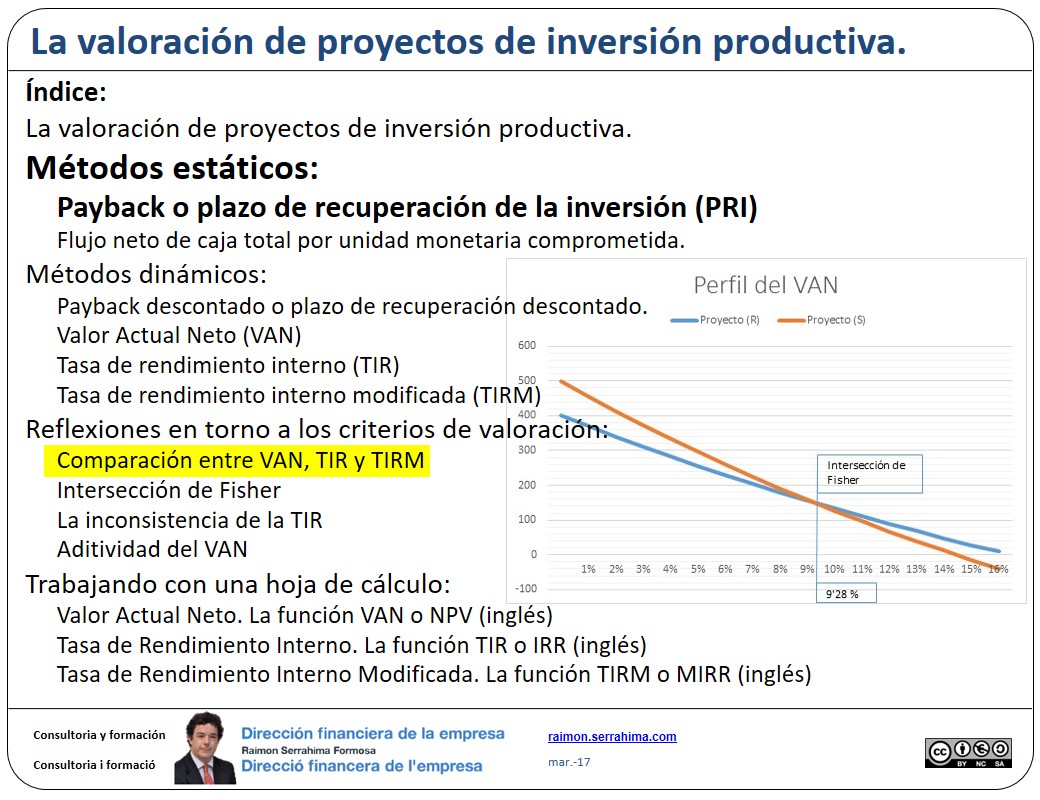

Comparación VAN TIR TIRM

Comparacion VAN TIR TIRM

A lo largo de esta serie de artículos sobre los métodos de valoración de inversiones productivas hemos ido estudiando de manera individualizada los distintos criterios de valoración. Veamos ahora una breve comparación entre los métodos de valoración dinámicos VAN, TIR y TIRM.

El VAN (Valor Actual Neto) indica la generación de riqueza del proyecto.

La TIR (Tasa Interna de Rentabilidad) indica la rentabilidad del proyecto. De hecho indica la rentabilidad de los fondos considerando que éstos se mantienen en el proyecto durante toda la vida del mismo.

La TIRM (Tasa Interna de Rentabilidad Modificada) indica la rentabilidad del proyecto teniendo en cuenta que los flujos que genera el proyecto rinden/cuestan una tasa distinta de la interna del propio proyecto.

Analicémoslo mediante un par de ejemplos. Supongamos que la tasa de actualización es del 8 % y que los proyectos a comparar son los que se recogen en la siguiente tabla:

Proyectos X Y

El cálculo del VAN al 8 %, de la TIR y de la TIRM con la misma tasa de actualización del 8% arroja los siguientes resultados:

| VAN al 8% | TIR | TIRM | |

| Proyecto (X) | 20.136 | 25,00% | 12,04% |

| Proyecto (Y) | 99.719 | 25,00% | 24,02% |

La TIR nos dirá que ambos proyectos son indiferentes ya que ambos reportan un rendimiento interno del 25 %. Sin embargo esta conclusión es contraria al sentido común. El “error”, tal como ya hemos apuntado, surge del hecho que la TIR considera que los flujos de caja liberados en cada periodo se mantienen en el proyecto rindiendo la misma tasa.

Conclusión que rebate el cálculo del VAN.

El VAN nos indica que, considerando una tasa de actualización del 8%, el proyecto (Y) genera una riqueza muy superior a la generada por el proyecto (Y). Tiene mucho más sentido económico. Es evidente que si el rendimiento de (X) e (Y) fuera el mismo no se estaría valorando el mayor riesgo que supone el diferimiento del flujo de mayor cuantía hasta el último periodo.

¿Qué está ocurriendo?

La TIR mide el rendimiento de los fondos invertidos en el proyecto. En el proyecto los fondos rinden la tasa TIR con independencia de si continúan invertidos en el proyecto o han sido liberados y reinvertidos en proyectos alternativos. Y esta hipótesis de reinversión a la tasa TIR ya hemos visto que no tiene sentido mantenerla.

El VAN al 8% nos indica que el proyecto (X) nos hace más ricos en 20.136.- mientras que el proyecto (Y) aumenta nuestra riqueza en 99.719.-

La TIRM corrige el principal inconveniente de la TIR ya que considera que los flujos liberados por el proyecto se reinvierten a una tasa equivalente a la tasa de actualización impuesta (coste de oportunidad). Hipótesis que resulta mucho más acertada que la establecida por la TIR.

La TIRM prioriza la realización del proyecto (Y) ya que es éste el que aporta mayor rendimiento interno. Dado que el proyecto (Y) en los primeros periodos libera un volumen de fondos muy reducido posibilita un rendimiento elevado de los fondos “mantenidos dentro” del propio proyecto. Esta es la razón por la que la TIRM del proyecto (Y) se mantiene tan próxima a la TIR. Los fondos se mantienen más tiempo “en” el proyecto.

Conclusión:

EL VAN valora el proyecto en función de la riqueza generada por el proyecto bajo la restricción impuesta por el coste de capital considerado. Al tratarse de una restricción del proyecto en concreto, acostumbra a considerarse el criterio prioritario para establecer la viabilidad de una inversión.

La TIRM valora el proyecto en función de la cuantificación del máximo coste de capital que puede absorber el proyecto antes de convertirse en un proyecto deficitario. Resulta útil en el análisis de proyectos de inversión porque permite determinar el nivel de coste de capital que puede absorber el proyecto. A partir de la TIRM (o de la TIR si decidimos trabajar con dicho criterio) podemos determinar las fuentes de financiación que debemos considerar para el desarrollo del proyecto.

Saludos

Raimon

Última revisión: 20 de marzo de 2017

Si este artículo le ha parecido interesante, por favor, compártalo con sus amigos. Para ello puede utilizar cualquiera de las redes propuestas a continuación.

Este artículo forma parte de la serie sobre Valoración de una inversión productiva. Índice de la serie

¡Muchas gracias!