Rendibilitat financera: el seu càlcul correcte

Per rendibilitat financera entenem el retorn (o «premi») que obté l’accionista per la seva aportació de fons. Per determinar-la relacionem benefici net i fons propis.

(Leer el artículo en castellano)

A La Rentabilidad Financiera (ROE). Concepto y cálculo hem vist una introducció al concepte i un breu exemple de càlcul de la rendibilitat. Vegem-ho ara aplicat a un cas pràctic d’anàlisi de balanços.

Components de la ràtio de rendibilitat financera

El benefici net és la retribució o retorn que obté l’accionista pel valor de la seva inversió a l’empresa. És una magnitud fàcilment determinable que ve recollida en els comptes anuals de l’exercici.

El valor de fons propis a considerar ha de ser el d’aquests fons propis abans d’incorporar tal benefici.

L’error habitual

L’error habitual que es comet en el càlcul de la rendibilitat financera de l’exercici, és prendre com a valor dels fons propis el saldo de tal partida en el balanç corresponent al mateix exercici a què es refereix el benefici net considerat.

Per què és això un error?

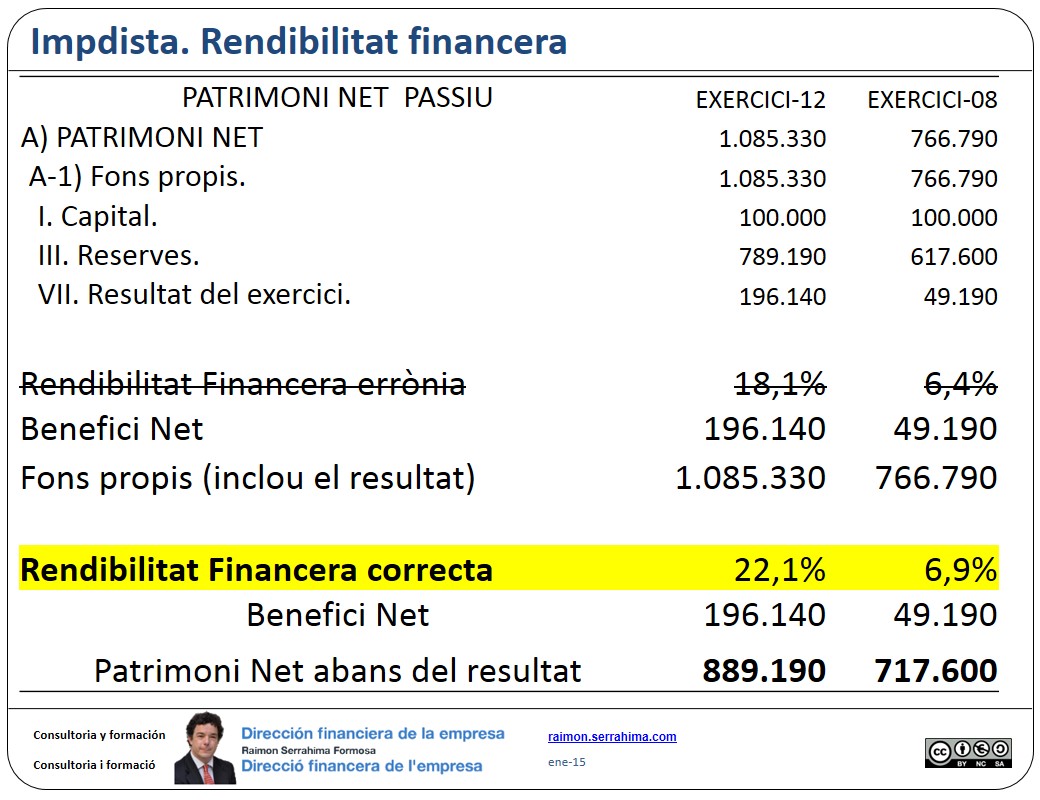

Vegem-ho sobre l’exemple de Impdista el balanç i compte de resultats pot consultar aquí. A la següent imatge es recull el resum de les dades que ens interessa.

Rendibilitat financera: el seu càlcul correcte

Primer, la idea:

El benefici net és el «premi» que obté l’accionista pel seu «esforç».

Està clar quin és el benefici net. Ve detallat com a tal tant en el balanç com en el compte de resultats.

Però el valor del «esforç» Quin és?

L’aportació realitzada per l’accionista, per la qual espera obtenir una adequada rendibilitat, és el total de fons que ha aportat a la companyia.

I el total de fons que ha aportat a la companyia i pels que percep aquesta rendibilitat ha d’incloure tant el valor nominal de les accions com el de les reserves que incrementen el patrimoni net.

Així, el valor de l’esforç és precisament el patrimoni net abans de considerar el benefici net. Afirmació que assumeix com a certa la següent

Hipòtesi:

Establim la hipòtesi que durant l’exercici no hi ha hagut variació del patrimoni net.

Hipòtesi que ens permet afirmar que, si descomptem el benefici net del patrimoni net final, obtenim el valor total de fons que ha aportat l’accionista a la companyia. I com que no hi ha variació patrimonial durant l’exercici, el valor obtingut ha de coincidir amb el del patrimoni net a inici de l’exercici.

Quan el valor patrimonial calculat no coincideixi amb el patrimoni net inicial serà representatiu de variacions del patrimoni net durant l’exercici.

O el que és el mateix, la nostra hipòtesi no es compleix. Llavors, estrictament, hauríem de calcular el benefici net obtingut fins i des de la data de tal/s variació/ns per poder determinar amb més exactitud la rendibilitat de l’exercici a partir de les rendibilitats de cada termini.

…Però això és només un comentari teòric, i en la realitat empresarial no es considera pràcticament mai.

Atès que normalment ens referim a comptes anuals la rendibilitat financera calculada és la rendibilitat anual i, per tant, no és necessària la seva conversió a rendibilitat anual.

Rendibilitat financera: càlcul

Ja sabem quins són els valors que hem de considerar, tant per al benefici net, com per la quantitat de fons propis a incloure en el denominador de la ràtio.

A la imatge que acompanya aquest article podem veure com Impdista en l’exercici 08 va oferir una rendibilitat del 6’9% anual (49.190 / 717.600). Una rendibilitat financera acceptable. Recordem, per exemple, que al juny 2008 el bo espanyol a 5 anys (inversió que podem considerar exempta de risc), rendia el 4’07%. Impdista va aportar 2’83% de «premi» sobre la inversió segura. Va superar en un 69’5% aquesta rendibilitat segura.

I en el exercici 12?

En 12, Impdista va oferir una rendibilitat del 22’1%.

Sens dubte ¡Excepcional! (és el que tenen els exemples preparats 😉 )

Encara més en considerar que l’activitat desenvolupada per la companyia comporta un risc empresarial més que assumible. El bo espanyol a 5 anys al juny de 2012 oferia «només» el 6’07%. Sens dubte Impdista cobreix amb comoditat la prima de risc que qualsevol accionista pugui considerar.

Rendibilitat financera: càlcul erroni:

A la mateixa imatge apareix també el càlcul de la rendibilitat financera que, sovint, trobo tant en el món estudiantil com en l’empresarial. Convé destacar que l’error comès porta a menysvalorar la rendibilitat financera del període. Per exemple, en 12 consideraríem una rendibilitat de 18’1% en lloc del 22’1% real.

I en cas de pèrdues?

Al llarg d’aquest article m’he referit al resultat de l’exercici com a benefici net.

Què passa si el resultat és de pèrdua?

Si acceptem que una pèrdua no és més que un benefici amb signe negatiu, la utilització d’un o altre terme no suposa cap modificació de l’anàlisi realitzada.

En resum:

Per al correcte càlcul de la rendibilitat financera és crític tenir present el concepte per així evitar incloure en el denominador (fons propis) el valor del numerador (benefici net).

Cordialment

Raimon

Darrera revisió: 27 de gener de 2015

Si aquest article li ha semblat interessant, si us plau, comparteixi amb els seus amics. Per això pot utilitzar qualsevol de les xarxes proposades a continuació.

Moltes gràcies!

ImpDista, Article anterior: El compte de resultats: Resum

ImpDista, Article següent: Rendiment, component de la rendibilitat financera: