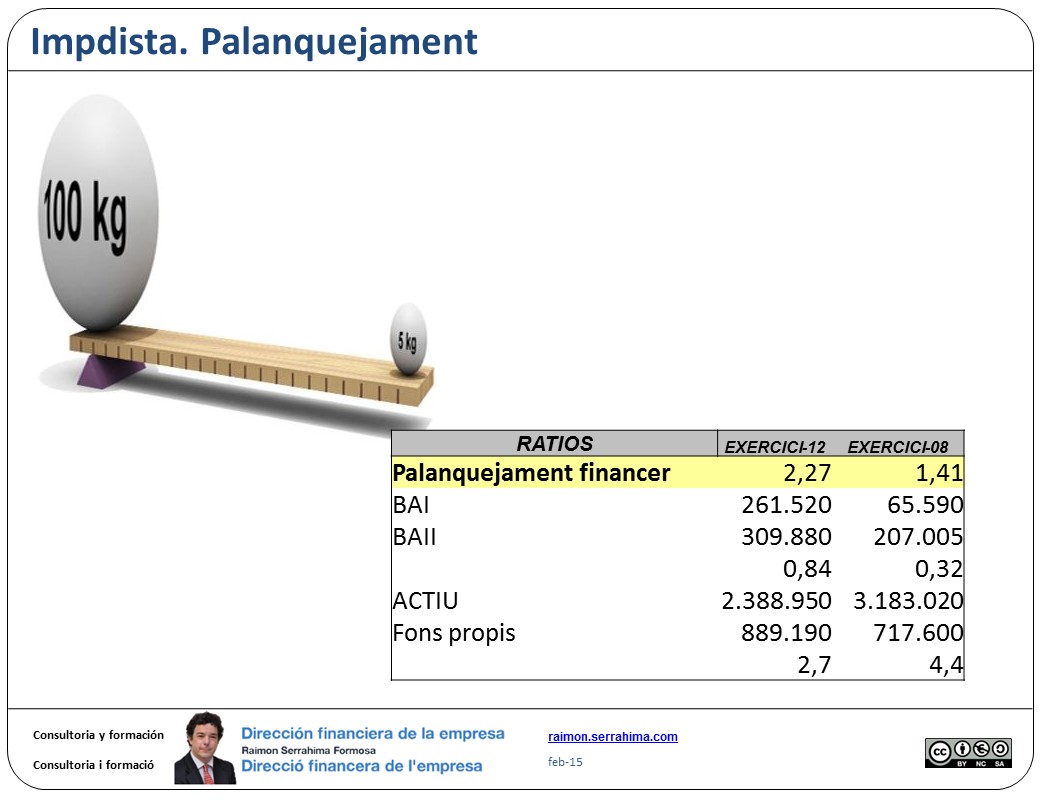

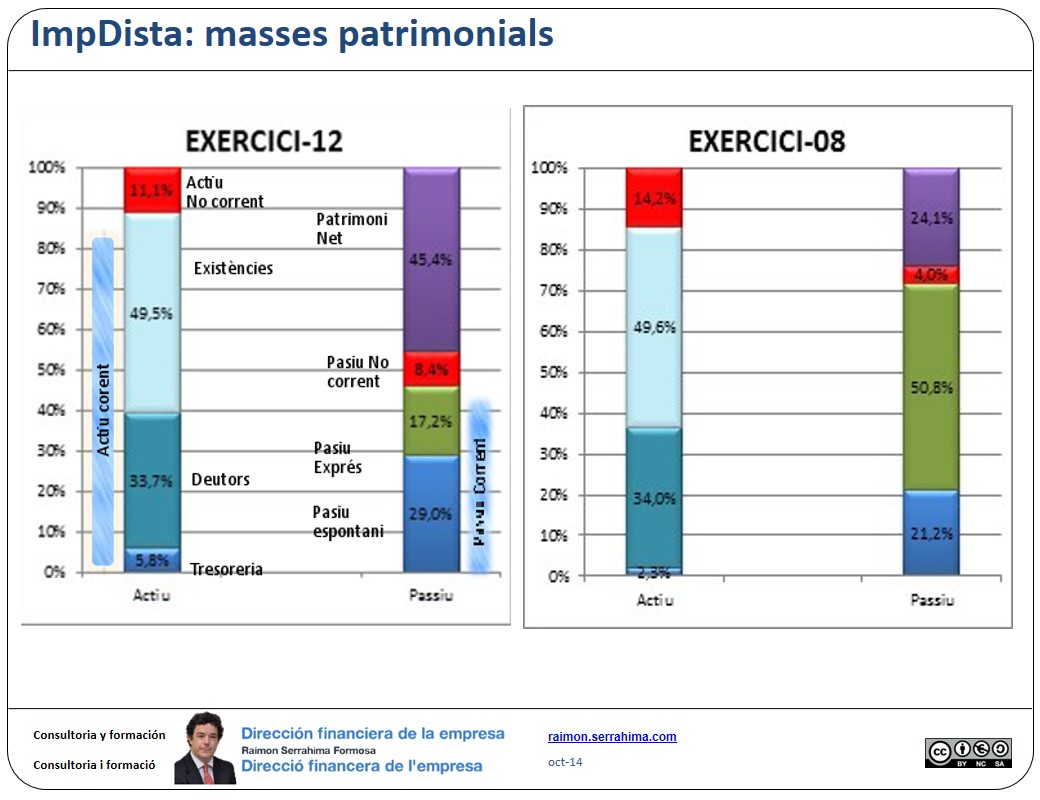

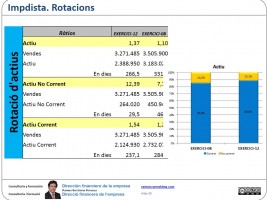

Rotacions d’actiu. ImpDista

Recordem que per rotació entenem el temps que de mitjana es manté la unitat monetària invertida en una determinada massa patrimonial. És una mesura de l’eficiència en la gestió del patrimoni empresarial. Habitualment s’expressa en nombre de voltes per període (generalment un any). També pot expressar-se en dies. Per exemple, …