Preparant l’estat del flux de caixa (1)

Preparant l’estat del flux de caixa (1)

(Leer el artículo en castellano)

En l’article sobre el flux de caixa realitzava una primera aproximació al concepte de “flux de caixa” des del punt de vista teòric.

En Voy bien, pero no tengo efectivo plantejàvem una reflexió sobre la necessitat de gestionar adequadament la nostra tresoreria. El càlcul del cash flow del període ens permetrà realitzar aquesta gestió adequada. Perquè no oblidem que Cash is king. El efectivo es el rey

Fem ara una aproximació a l’estat del flux d’efectiu.

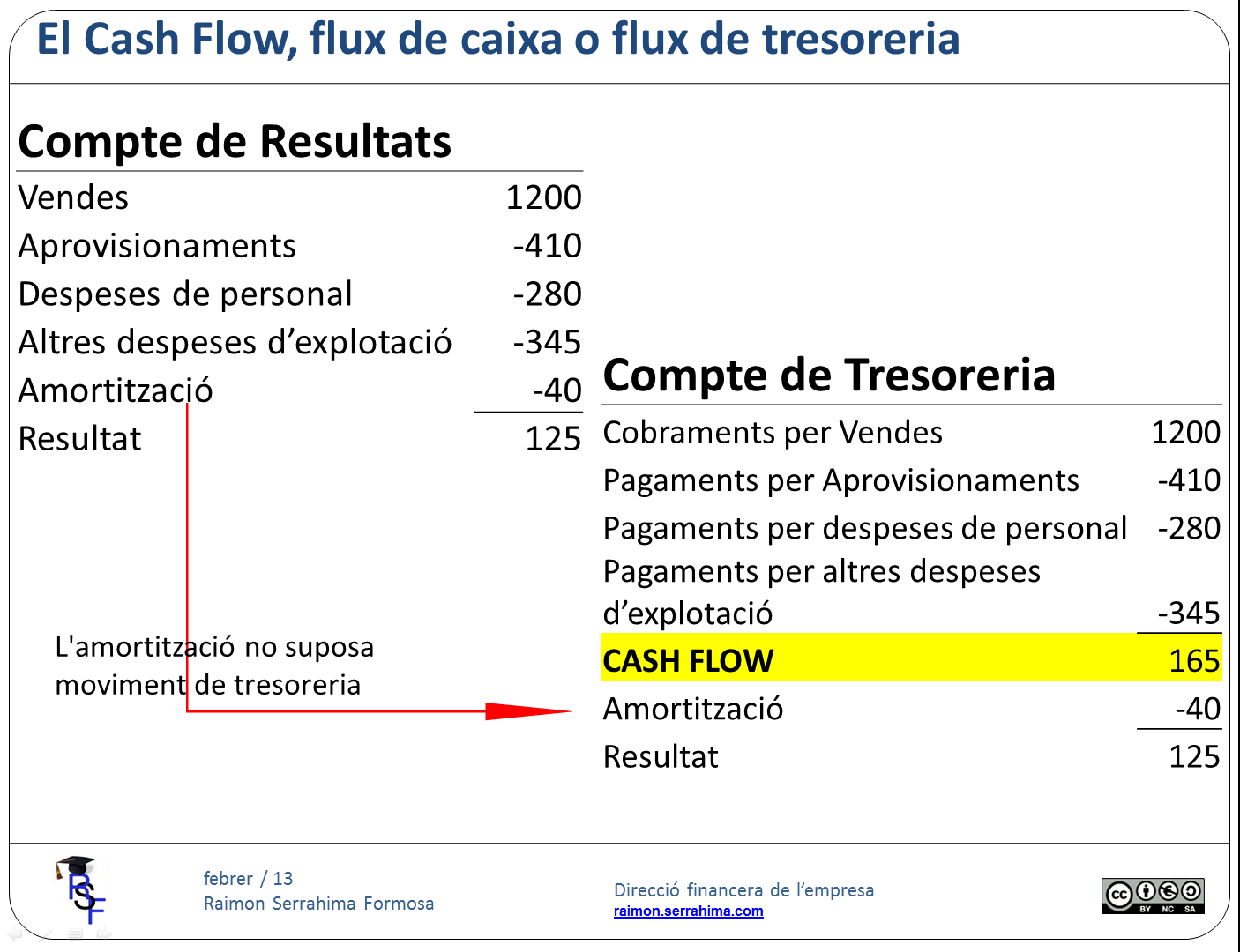

Suposem el compte de resultats de la imatge adjunta.

L’anàlisi ens permet veure com excepte l’amortització, totes les partides suposen un moviment de tresoreria. Algunes suposen un pagament (aprovisionaments, etc). Unes altres un cobrament (vendes).

Establim la hipòtesi de comptat, és a dir, de coincidència entre ingrés i cobrament i també entre despesa i pagament.

Llavors, a partir del compte de resultats podem determinar quin ha estat el moviment del compte de tresoreria originada en la gestió de la nostre activitat corrent. Únicament és necessari que “menyspreem” la despesa per amortització ja que aquesta no significa moviment de tresoreria.

Així, podem determinar l’anomenat flux de tresoreria operatiu. En el nostre cas el cash flow operatiu del període ascendeix a 165.- sestercis (Com en altres ocasions, permetin-me utilitzar el sesterci com a moneda de referència, l’important és el concepte, no el valor monetari.)

Òbviament la hipòtesi introduïda d’economia al comptat, encara que es tracta d’una bona aproximació, suposa un cert error en la determinació d’aquest saldo. Correcció que abordarem en el proper post en continuar amb el càlcul del flux de tresoreria operatiu del període.

EL Flux de tresoreria operatiu refereix la tresoreria lliure que ha generat la “explotació” del negoci (l’activitat habitual) en el període.

Aquesta tresoreria lliure podrà destinar-se a noves inversions o a reducció de finançament (patrimoni net i/o passiu).

Si, per exemple, l’empresa decideix invertir en un nou immobilitzat necessitarà utilitzar aquest flux. Però això ho tractarem en següents articles.

Cordialment

Raimon

Ultima revisió: 8 de febrer de 2013.

Si aquest article li ha semblat interessant, per favor, comparteixi-ho amb els seus amics. Per a això pot utilitzar qualsevol de les xarxes proposades a continuació.

Moltes gràcies!

Articles publicats en aquesta sèrie:

Preparant l’estat del flux de caixa (1)

Preparant l’estat del flux de caixa (2)

Preparant l’estat del flux de caixa (3)