Preparant l’estat del flux de caixa (3)

Preparant l’estat del flux de caixa (3)

Preparant l’estat del flux de caixa (3)

(Leer el artículo en castellano)

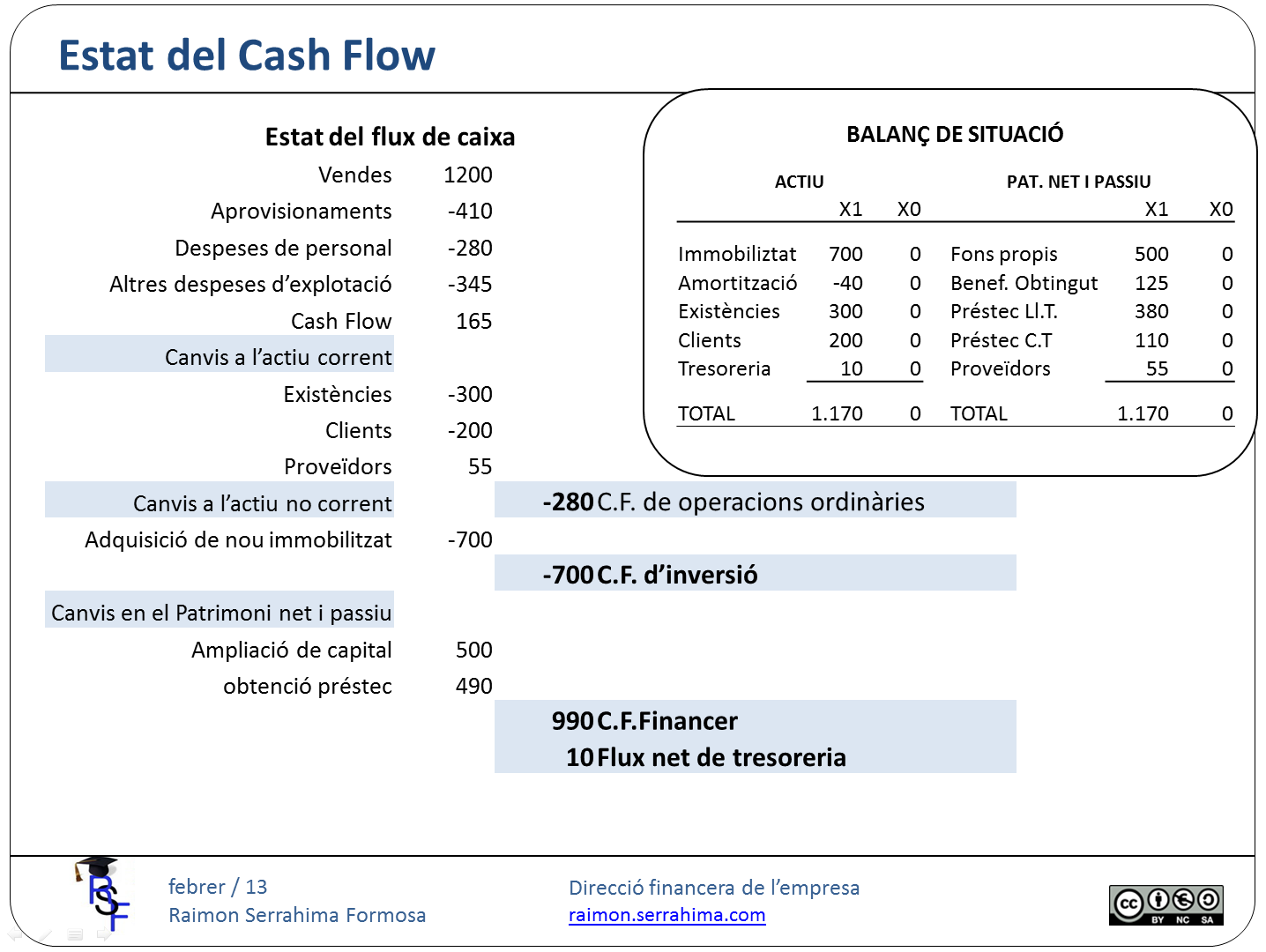

Continuant amb l’exemple anterior podem ara analitzar la repercussió en tresoreria de la gestió tant de l’actiu no corrent com del patrimoni net i passiu.

En el nostre cas l’únic moviment en l’actiu no corrent ha estat una nova inversió en immobilitzat per valor de 700 sestercis. Inversió que ha generat per tant un dèficit de tresoreria del mateix valor.

Quant a patrimoni net i passiu, tant l’aportació (per ampliació) de capital com l’obtenció d’un préstec han significat entrades d’efectiu en tresoreria saldant amb superàvit els moviments representatius del flux de caixa financer.

En resum, el flux de tresoreria del període es pot descompondre en:

Fons nets de les activitats d’explotació = dèficit de 280. –

Fons nets de les activitats d’inversió = dèficit de 700. –

Fons nets de les activitats de finançament = superàvit de 990. –

Flux net de les disponibilitats líquides del període = superàvit de 10. –

El període analitzat s’ha tancat amb un superàvit en tresoreria. Superàvit que ha estat generat en les operacions de finançament. Però la gestió eficient del negoci ha d’analitzar si el dèficit d’activitats d’explotació ha estat conseqüència d’una situació conjuntural o estructural.

Cordialment

Raimon

Darrera revisió: 25 febrer 2013

Si aquest article li ha semblat interessant, per favor, comparteixi-ho amb els seus amics. Per a això pot utilitzar qualsevol de les xarxes proposades a continuació.

Moltes gràcies!

Articles publicats en aquesta sèrie:

Preparant l’estat del flux de caixa (1)

Preparant l’estat del flux de caixa (2)

Preparant l’estat del flux de caixa (3)