Preparando el estado del flujo de caja (1)

Preparando el estado del flujo de caja (1)

En el artículo sobre el flujo de caja realizaba una primera aproximación al concepto de “flujo de caja” desde el punto de vista teórico.

En Voy bien, pero no tengo efectivo planteábamos una reflexión sobre la necesidad de gestionar adecuadamente nuestra tesorería. El cálculo del cash flow del periodo nos permitirá realizar esa gestión adecuada. Porque no olvidemos que Cash is king. El efectivo es el rey

Realicemos ahora una aproximación al estado del cash flow.

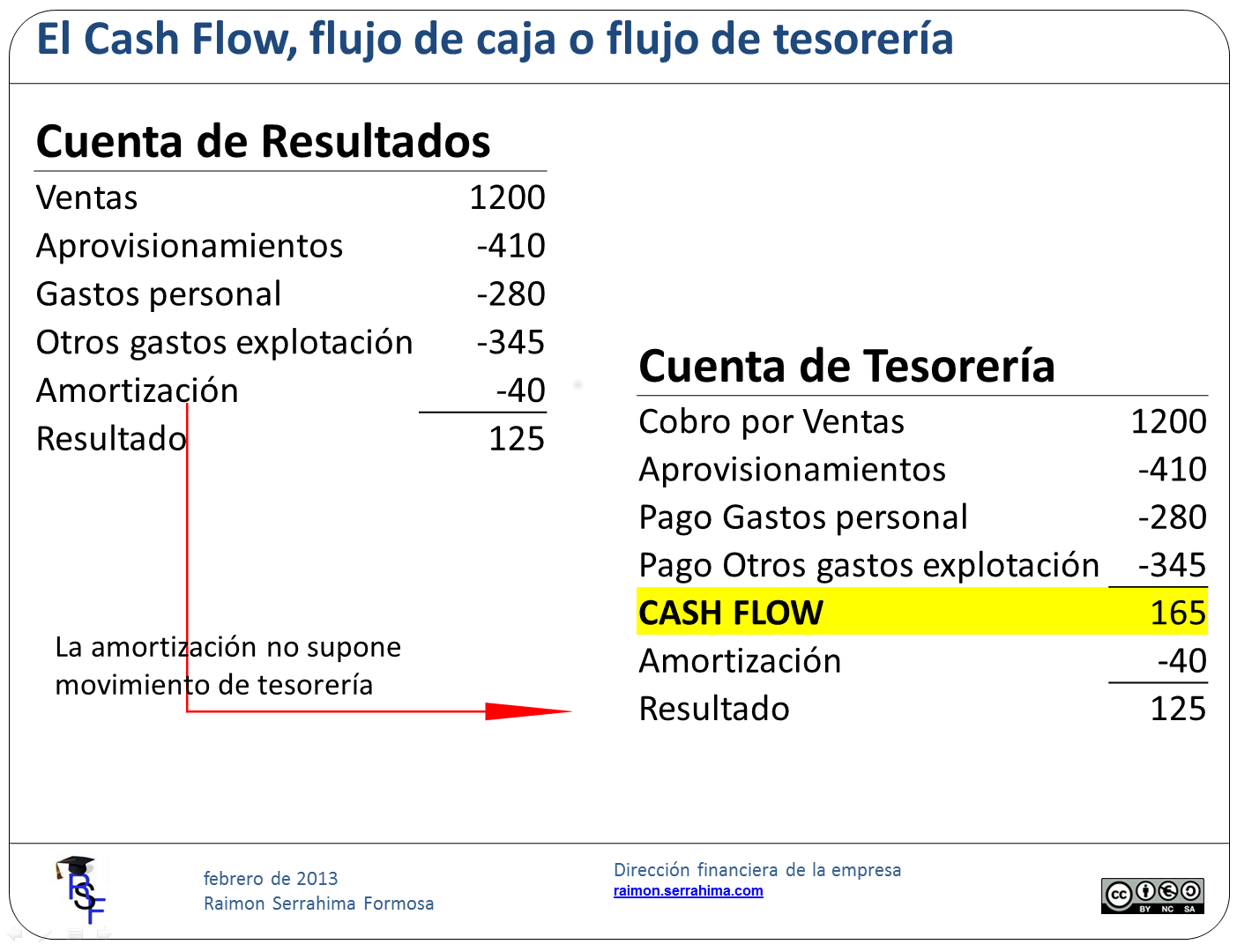

Supongamos la cuenta de resultados de la imagen adjunta.

El análisis nos permite ver como salvo la amortización, todas las partidas suponen un movimiento de tesorería. Algunas suponen un pago (aprovisionamientos, etc). Otras un cobro (ventas).

Establezcamos la hipótesis de contado, es decir, de coincidencia entre ingreso y cobro y también entre gasto y pago.

Entonces, a partir de la cuenta de resultados podemos determinar cuál ha sido el movimiento de la cuenta de tesorería originada en la gestión de nuestra actividad corriente. Únicamente es necesario que “despreciemos” el gasto por amortización ya que éste no significa movimiento de tesorería.

Así, podemos determinar el llamado flujo de tesorería operativo. En nuestro caso el cash flow operativo del periodo asciende a 165.- sestercios (Como en otras ocasiones, permítanme utilizar el sestercio como moneda de referencia, lo importante es el concepto, no el valor monetario.)

Obviamente la hipótesis introducida de economía al contado, aunque se trata de una buena aproximación, supone un cierto error en la determinación de ese saldo. Corrección que abordaremos en el próximo post al continuar con el cálculo del flujo de tesorería operativo del periodo.

EL Flujo de tesorería operativo refiere la tesorería libre que ha generado la “explotación” del negocio (la actividad habitual) en el periodo.

Esta tesorería libre podrá destinarse a nuevas inversiones o a reducción de financiación (patrimonio neto y/o pasivo).

Si, por ejemplo, la empresa decide invertir en un nuevo inmovilizado necesitará utilizar este flujo. Pero eso lo trataremos en siguientes artículos.

Saludos

Raimon

Última revisión: 8 de febrero de 2013

Si este artículo le ha parecido interesante, por favor, compártalo con sus amigos. Para ello puede utilizar cualquiera de las redes propuestas a continuación.

¡Muchas gracias!

Artículos publicados en esta serie:

Preparando el estado del flujo de caja (1)

Preparando el estado del flujo de caja (2)

Preparando el estado del flujo de caja (3)