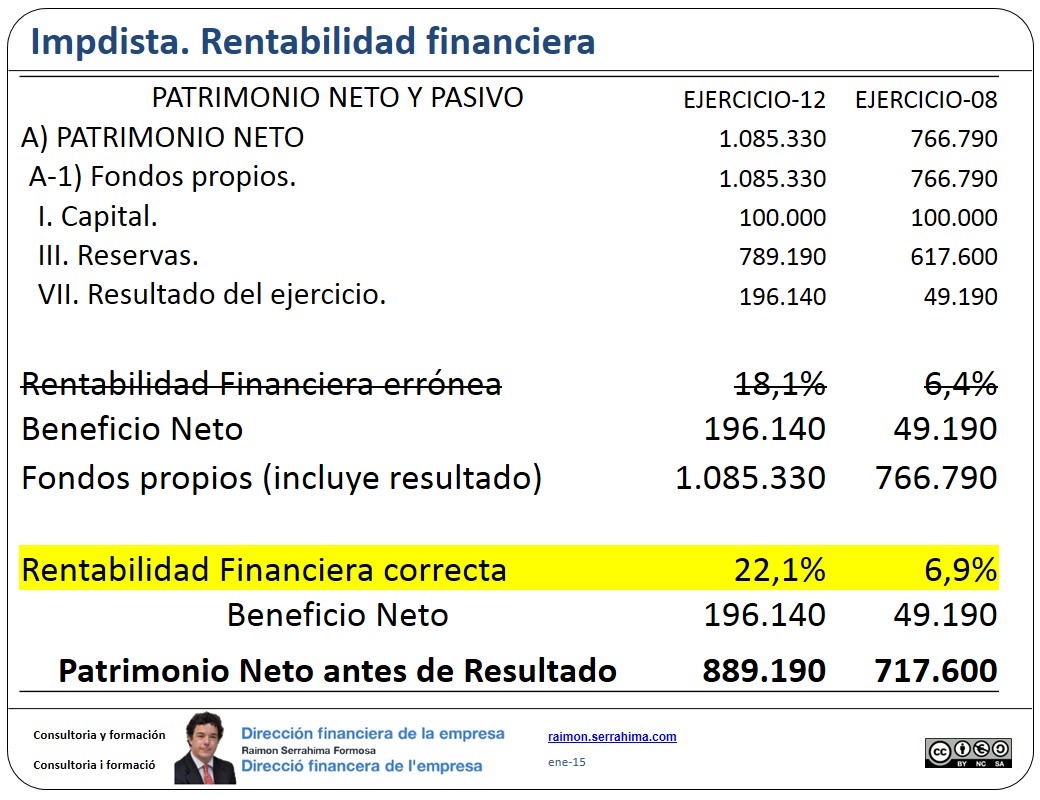

Rentabilidad financiera: su cálculo correcto

Por rentabilidad financiera entendemos el retorno (o “premio”) que obtiene el accionista por su aportación de fondos. Para determinarla relacionamos beneficio neto y fondos propios. (Llegir l’article en català) En La Rentabilidad Financiera (ROE). Concepto y cálculo hemos visto una introducción al concepto y un breve ejemplo de cálculo de …