Capitalización y endeudamiento, 2 caras de la moneda

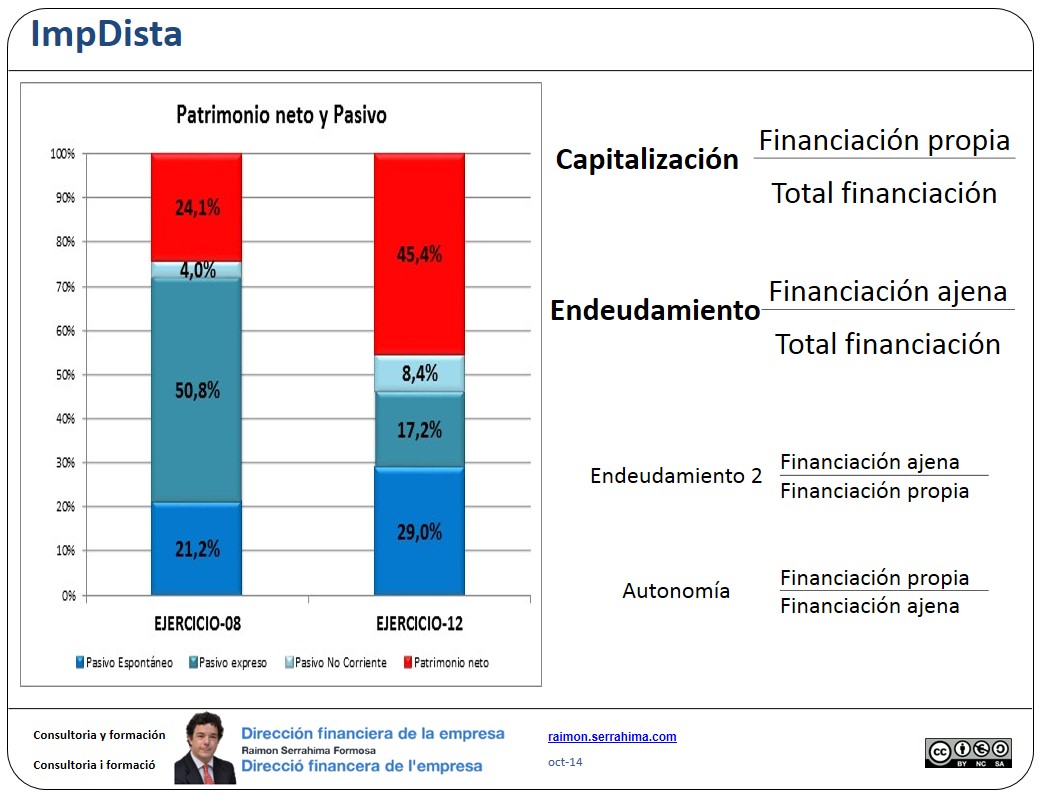

Capitalizacion y Endeudamiento: gráfico y ratios

Capitalización y endeudamiento son las 2 caras de una misma moneda.

Capitalización: proporción de financiación propia sobre el total de la financiación empresarial

Endeudamiento: proporción de financiación ajena sobre el total de la financiación empresarial.

El gráfico anterior refleja la situación de Impdista (puede ver su balance y cuenta de resultados en este link)

A menudo se refiere también como endeudamiento la ratio financiación ajena / financiación propia. Esta ratio, que refiero en la imagen anterior como “endeudamiento 2”, es una medida del equilibrio financiero del patrimonio empresarial. No es más que la ratio inversa de la ratio de autonomía que expresa la fortaleza de los fondos propios sobre los ajenos.

En cualquier caso, las 4 ratios analizan la misma circunstancia, ¿Cuál es la composición de la financiación? En una primera introducción al mundo de las finanzas empresariales es habitual afirmar que el equilibrio empresarial se alcanza cuando la capitalización de la compañía oscila entre el 40 % y el 60 %. Sin embargo, deben tenerse en cuenta también otras circunstancias, por ejemplo la rotación de activos y pasivos corrientes.

Por lo que hace referencia a nuestro caso Impdista resulta evidente que la capitalización de 12 es muy superior a la de 08. El endeudamiento se ha reducido significativamente a la vez que ha mejorado la calidad del mismo. En efecto, si en 2008 la Compañía se financiaba mayoritariamente con crédito (deuda financiera a corto plazo) en 12 este recurso se ha reducido, posibilitando una mayor financiación expresa y una mayor capitalización empresarial.

Si estableciéramos la hipótesis de mantenimiento de la capacidad de generación de liquidez para ambos ejercicios, es claro que en 12 resulta más fácil disponer de liquidez suficiente para atender los distintos vencimientos que se van produciendo.

En sucesivos artículos analizaremos la comparativa necesaria entre inversión y financiación así como las relaciones con la cuenta de resultados (rotaciones, rentabilidad, etc). Por ejemplo, habrá que analizar mediante el estudio de las rotaciones si la hipótesis que hemos establecido en cuanto al mantenimiento de la capacidad de generación de liquidez se cumple.

Continuará…

Saludos

Raimon

Última revisión: 27 de octubre de 2014

Si este artículo le ha parecido interesante, por favor, compártalo con sus amigos. Para ello puede utilizar cualquiera de las redes propuestas a continuación.

¡Muchas gracias!

ImpDista, artículo anterior: NOF y Fondo de maniobra: análisis gráfico

ImpDista, artículo siguiente: Pasivo espontáneo vs pasivo expreso.