Rentabilidad financiera: su cálculo correcto

Por rentabilidad financiera entendemos el retorno (o “premio”) que obtiene el accionista por su aportación de fondos. Para determinarla relacionamos beneficio neto y fondos propios.

En La Rentabilidad Financiera (ROE). Concepto y cálculo hemos visto una introducción al concepto y un breve ejemplo de cálculo de la rentabilidad. Veámoslo ahora aplicado a un caso práctico de análisis de balances.

Componentes de la ratio de rentabilidad financiera

El beneficio neto es la retribución o retorno que obtiene el accionista por el valor de su inversión en la empresa. Es una magnitud fácilmente determinable que viene recogida en las cuentas anuales del ejercicio.

El valor de fondos propios a considerar ha de ser el de tales fondos propios antes de incorporar tal beneficio.

El error habitual

El error habitual que se comete en el cálculo de la rentabilidad financiera del ejercicio, es tomar como valor de los fondos propios el saldo de tal partida en el balance correspondiente al mismo ejercicio al que se refiere el beneficio neto considerado.

Revisión 21 de junio 2017

Desgraciadamente es un error tan habitual que se cometió incluso en la propuesta de resolución del ejercicio de la selectividad catalana de junio 2017 ( https://raimon.serrahima.com/calcular-bien-la-rentabilidad-financiera/)

¿Por qué es eso un error?

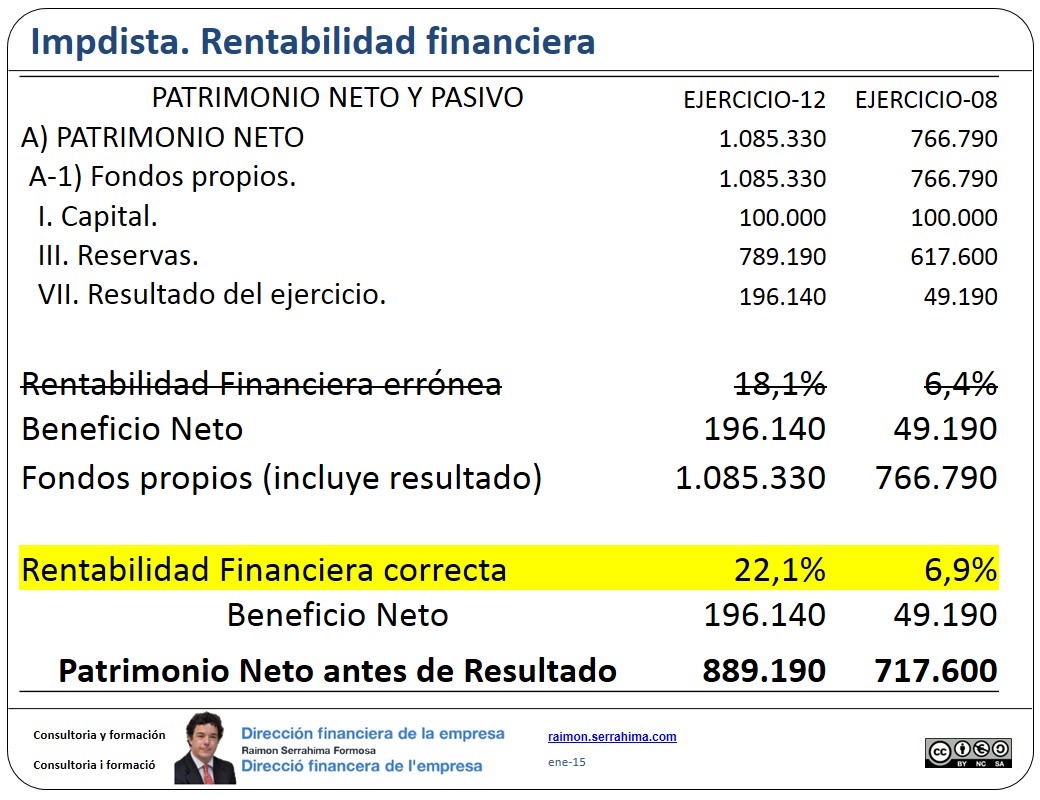

Veámoslo sobre el ejemplo de Impdista cuyo balance y cuenta de resultados puede consultar aquí. En la siguiente imagen se recoge el resumen de los datos que nos interesa.

Rentabilidad financiera: su cálculo correcto

Primero, la idea:

El beneficio neto es el “premio” que obtiene el accionista por su “esfuerzo”.

Está claro cuál es el beneficio neto. Viene detallado como tal tanto en el balance como en la cuenta de resultados.

Pero el valor del “esfuerzo” ¿Cuál es?

La aportación realizada por el accionista, por la que espera obtener una adecuada rentabilidad, es el total de fondos que ha aportado a la compañía.

Y el total de fondos que ha aportado a la compañía y por los que percibe esa rentabilidad debe incluir tanto el valor nominal de las acciones como el de las reservas que incrementan el patrimonio neto.

Así, el valor del esfuerzo es precisamente el patrimonio neto antes de considerar el beneficio neto. Afirmación que asume como cierta la siguiente

Hipótesis:

Establezcamos la hipótesis de que durante el ejercicio no ha habido variación del patrimonio neto. (Por ejemplo, una distribución de dividendos o una ampliación de capital modificaría el patrimonio neto).

Hipótesis que nos permite afirmar que, si descontamos el beneficio neto del patrimonio neto final, obtenemos el valor total de fondos que ha aportado el accionista a la compañía. Y dado que no hay variación patrimonial durante el ejercicio, el valor obtenido debería coincidir con el del patrimonio neto a inicio del ejercicio.

Cuando el valor patrimonial calculado no coincida con el patrimonio neto inicial será representativo de variaciones del patrimonio neto durante el ejercicio.

O lo que es lo mismo, nuestra hipótesis no se cumple. Entonces, estrictamente, deberíamos calcular el beneficio neto obtenido hasta y desde la fecha de tal/es variación/es para poder determinar con mayor exactitud la rentabilidad del ejercicio a partir de las rentabilidades de cada plazo.

…Pero eso es sólo un comentario teórico, y en la realidad empresarial no se considera prácticamente nunca.

Dado que normalmente nos referimos a cuentas anuales la rentabilidad financiera calculada es la rentabilidad anual y, por tanto, no es necesaria su conversión a rentabilidad anual.

Rentabilidad financiera: cálculo

Ya sabemos qué valores debemos considerar, tanto para el beneficio neto, como para el montante de fondos propios a incluir en el denominador de la ratio.

En la imagen que acompaña este artículo podemos ver como en Impdista en el ejercicio 08 ofreció una rentabilidad del 6’9 % anual (49.190/717.600). Una rentabilidad financiera aceptable. Recordemos, por ejemplo, que en junio 2008 el bono español a 5 años (inversión que podemos considerar exenta de riesgo), rendía el 4’07 %. Impdista aportó 2’83 % de “premio” sobre la inversión segura. Superó en un 69’5 % esa rentabilidad segura.

¿Y en el ejercicio 12?

En 12, Impdista ofreció una rentabilidad del 22’1 %.

Sin duda ¡Excepcional! (Es lo que tienen los ejemplos preparados 😉 )

Más aun al considerar que la actividad desarrollada por la compañía entraña un riesgo empresarial más que asumible. El bono español a 5 años en junio de 2012 ofrecía “sólo” el 6’07 %. Sin duda Impdista cubre con holgura la prima de riesgo que cualquier accionista pueda considerar.

Rentabilidad financiera: cálculo erróneo:

En la misma imagen aparece también el cálculo de la rentabilidad financiera que, a menudo, encuentro tanto en el mundo estudiantil como en el empresarial. Conviene destacar que el error cometido lleva a minusvalorar la rentabilidad financiera del periodo. Por ejemplo, en 12 consideraríamos una rentabilidad de 18’1 % en vez del 22’1 % real.

¿Y en caso de pérdidas?

A lo largo de este artículo me he referido al resultado del ejercicio como beneficio neto.

¿Qué ocurre si el resultado es de pérdida?

Si aceptamos que una pérdida no es más que un beneficio con signo negativo, la utilización de uno u otro término no supone ninguna modificación del análisis realizado.

En resumen:

Para el correcto cálculo de la rentabilidad financiera resulta crítico tener presente el concepto para así evitar incluir en el denominador (fondos propios) el valor del numerador (beneficio neto).

Saludos

Raimon

Última revisión: 27 de enero de 2015

Si este artículo le ha parecido interesante, por favor, compártalo con sus amigos. Para ello puede utilizar cualquiera de las redes propuestas a continuación.

¡Muchas gracias!

ImpDista, artículo anterior: La cuenta de resultados: Resumen

ImpDista, artículo siguiente: Rendimiento, componente de la rentabilidad financiera: