La cuenta de resultados. Su análisis.

Comencemos el análisis de la cuenta de resultados de Impdista, nuestro ejemplo de referencia. El objetivo del análisis de la cuenta de resultados es determinar cómo utiliza la Compañía su activo para la consecución del resultado. Por tanto, es el estudio de la eficacia y eficiencia en la gestión de los activos . ¿Qué ingresos ha obtenido? ¿Qué gastos ha soportado?, etc.

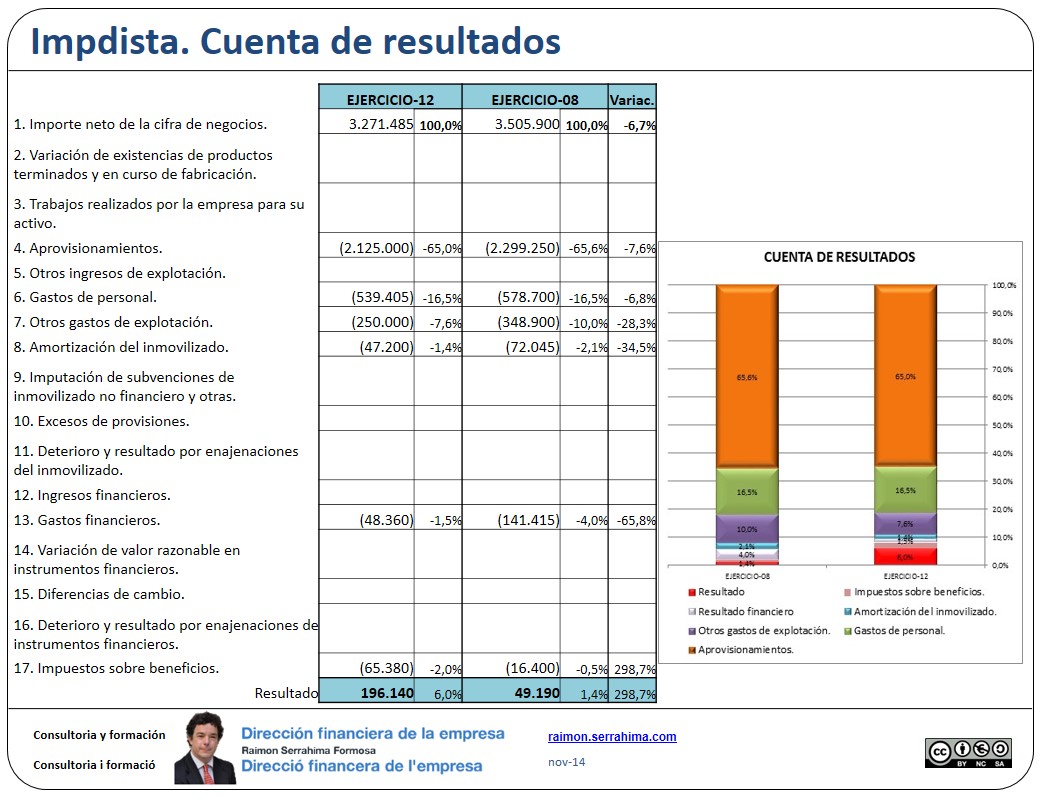

La cuenta de resultados

Recuerde que, si es de su interés, dispone del balance y la cuenta de resultados de Impdista y una breve explicación de su situación en este enlace.

Del año 08 al año 12 se han reducido un 7 % los ingresos. Si consideramos además que en el periodo ha habido una inflación del 10 % (promedio del 2’5 % anual) una reducción de ventas muy importante. (Aunque más que aceptable dada la crisis económica del periodo).

A pesar de la reducción de ingresos, el resultado del periodo se ha prácticamente triplicado. Ello es indicativo de que la compañía ha incrementado fuertemente su eficacia.

¿Cómo lo ha hecho?

Mediante la contención de distintos gastos.

Ha reducido un 0’6 % sus gastos de aprovisionamiento y amortización, y más de un 2 % las partidas de otros gastos de explotación (2’3 %) y gastos financieros (2’6 %).

La lectura positiva apuntará que una “mínima” contención de gastos ha supuesto una gran mejora del resultado del ejercicio. Por ejemplo, una contención del 0’6 % en los gastos de aprovisionamiento lleva a un incremento del resultado (antes de impuestos) de 20.500.- sestercios.

La lectura negativa habrá de poner su atención en el hecho de que una mínima variación de una partida puede también ser fruto del azar.

… Y el azar actúa tanto en un sentido (beneficio) como en otro (pérdida).

También debemos destacar que la mejora se ha producido tanto en cuanto a gastos fijos (personal) como variables.

La reducción de gastos fijos indica que (probablemente) se ha reducido la dimensión de la empresa. Lo cual resulta coherente con la reducción de ingresos observada. Esta reducción de dimensión puede deducirse de la reducción en valor absoluto tanto de la partida gastos de personal como de la de amortizaciones.

Si gasta un 7% menos en personal casi con seguridad se deba a que ha reducido el número de trabajadores. Hecho que indicaría que la empresa ha podido reaccionar rápidamente a los efectos de la crisis.

Igualmente, si la partida de amortizaciones se ha reducido en un 34 % probablemente sea consecuencia de la reducción de inversiones en activos no corrientes y, simultáneamente, de que los activos ya existentes estén alcanzando su periodo de vida presupuestado.

Recordemos que Impdista es una empresa comercial que pretende dar un buen servicio al pequeño comercio (supermercado de barrio) y para ello necesita una flota de vehículos importante para el transporte (propia o arrendada).

La reducción de inversiones en activos no corrientes puede suponer tanto un incremento del coste de mantenimiento de la (vieja) flota actual como un incremento de los gastos de transporte que habrá que subcontratar. O un mix de ambos.

Por tanto, el ahorro por la reducción de inversión (probablemente) llevará a un incremento de gasto en el próximo ejercicio. La empresa debería analizar detalladamente esta posibilidad y establecer un indicador para su seguimiento.

Continuará…

Saludos

Raimon

Última revisión: 2 de diciembre de 2014

Si este artículo le ha parecido interesante, por favor, compártalo con sus amigos. Para ello puede utilizar cualquiera de las redes propuestas a continuación.

¡Muchas gracias!

ImpDista, artículo anterior: Etapas: análisis, diagnóstico y tratamiento ¿Por dónde vamos?

ImpDista, artículo siguiente: Margen Bruto. Un dato importante de la cuenta de resultados.