Calcular bien la Rentabilidad Financiera

Calcular bien la Rentabilidad Financiera

El Return On Equity (ROE) o Rentabilidad Financiera evalúa el retorno que obtiene el accionista por los fondos aportados al patrimonio neto de la compañía.

Matemáticamente se calcula como el cociente entre el beneficio neto del ejercicio y los fondos propios (o patrimonio neto) utilizados para la obtención de tal resultado. Y, generalmente se enuncia mediante la ratio

Rentabilidad financiera = Resultado / Patrimonio neto

Expresión que no es más que una abreviación poco afortunada de las partidas que deberían considerarse en el cálculo.

Ya he comentado en otras ocasiones que a menudo se comete un error en el cálculo de esta ratio (“Rentabilidad financiera: su cálculo correcto”)

Hoy insisto porque en el examen de Economía de la Empresa de las Pruebas de Acceso a la Universidad (la Selectividad) realizada en Cataluña este mes de junio se solicitaba el cálculo de la rentabilidad financiera a partir del texto examen.

Propuesta oficial de resolución.

En la propuesta de resolución preparada por la Oficina de acceso a la Universidad se ha cometido el típico error de cálculo que ya hemos comentado otras veces en este blog

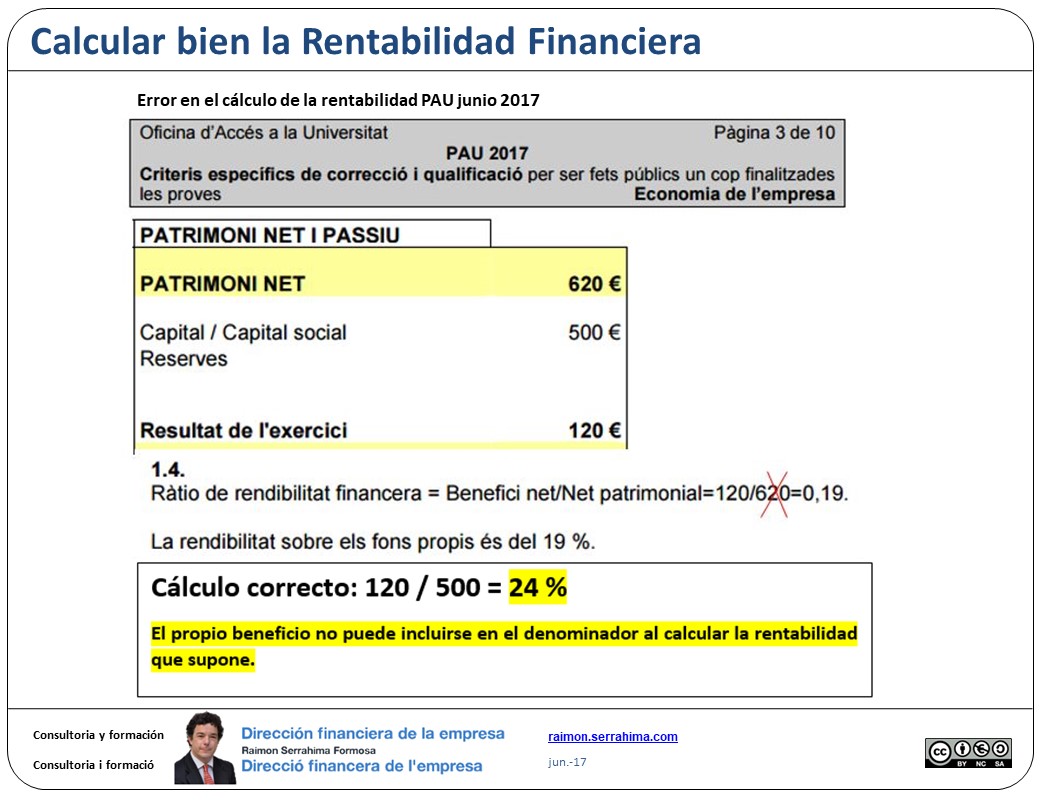

El examen de junio de 2017 solicitaba en el punto 1.4 calcular la rentabilidad financiera de la empresa Cas, S.A.

La empresa Cas, S.A. presenta un patrimonio neto de 620.-€ compuesto únicamente por las partidas “Capital social 500.- €” y “Resultado del ejercicio 120.-€”

La propuesta de resolución ”correcta” editada por la autoridad correspondiente dice:

“1.4.

Ratio de rentabilidad financiera = Beneficio neto / Neto patrimonial = 120 / 620 = 0’19

La rentabilidad sobre los fondos propios es del 19%”

Se trata, obviamente, de un error.

El cálculo correcto es:

Ratio de rentabilidad financiera = Beneficio neto / Neto patrimonial = 120 / 500 = 0’24

Es decir, la rentabilidad financiera de la empresa Cas, S.A. es del 24 %. Significativamente superior al 19% calculado en la propuesta de resolución oficial.

¿Por qué?

Como ya hemos apuntado al inicio de este artículo, la Rentabilidad Financiera evalúa el retorno que obtiene el accionista por los fondos aportados al patrimonio neto de la compañía.

En el caso de la empresa Cas S.A.:

- ¿Cuál es el retorno obtenido en el periodo?

Sin duda, el beneficio neto de 120.-€ que se recoge en el balance.

- ¿Cuál es el volumen de fondos propios que han permitido obtener este retorno?

También sin duda, el capital social de 500.-€ igualmente recogido en el balance.

¿Por qué el denominador de la ratio de rentabilidad no debe recoger el importe del resultado del periodo?

Por la sencilla razón que esta ratio precisamente lo que pretende es medir la importancia del retorno obtenido por el accionista.

Incluir el importe del beneficio en el denominador supone considerar el propio resultado como valor de la aportación “previa” del accionista que ha permitido la obtención de tal resultado. Supuesto realmente absurdo.

Pero, desgraciadamente, continúa siendo habitual que se cometa tal error en el cálculo.

- En este caso los perjudicados son los estudiantes de bachillerato que habiendo calculado bien la rentabilidad no obtendrán la nota que realmente les corresponda.

- A menudo el perjudicado es el cliente bancario que solicita una determinada financiación y el banco “se equivoca” y le asigna una calificación crediticia inferior a la que en justicia le correspondería.

Saludos

Raimon

Última revisión: 21 de junio de 2017

Si este artículo le ha parecido interesante, por favor, compártalo con sus amigos. Para ello puede utilizar cualquiera de las redes propuestas a continuación.

¡Muchas gracias!

Text de l’Examen PAU 2017 i dels Criteris de correcció