Préstamo multidivisa. Repercusiones de la apreciación del franco suizo.

A los préstamos multidivisa la reciente apreciación del franco suizo (CHF) les supone un encarecimiento muy significativo. Este artículo pretende una aproximación a la situación económica en que se encuentran. (Puede encontrar una aproximación al concepto de este tipo de préstamo en ¿Qué es un préstamo multidivisas?)

Recordemos que el pasado día 15 de enero la Banca Nacional Suiza (BNS) modificó su política monetaria respecto del mantenimiento de un tipo de cambio máximo de 1’20 EUR / CHF vigente desde septiembre de 2011.

Medida que no puede considerarse una sorpresa porque ya en su momento se apuntó que se trataba de una disposición temporal.

Desde el mes de septiembre de 2011 la Banca Nacional Suiza mantenía una política monetaria respecto del mantenimiento de una cotización frente al euro por encima del 1’20 (aquí la noticia).

El pasado día 15 de enero de 2015 decidió dejar de intervenir en los mercados y permitirá que el mercado sea quien fije libremente el tipo de cambio (aquí y aquí la noticia).

Esto ha supuesto una apreciación automática del CHF respecto del Eur.

Apreciación que supone un encarecimiento muy significativo para los titulares de hipotecas multidivisas referenciados en esta moneda y que, seguramente, ya se habían convertido en cautivos de la divisa. No olvidemos que la modificación de la divisa de referencia supone la consolidación de la pérdida. En efecto, en tanto en cuanto el prestatario no modifique la divisa, las fluctuaciones del tipo de cambio son «solamente» teóricas en cuanto al valor de rescate del préstamo (no en lo que hace referencia a cada una de las cuotas que van venciendo).

Esta decisión era absolutamente previsible, recordemos que en su momento se calificó de temporal, así lo recordaban por ejemplo en asesormultidivisa.com:

“Transcribimos lo que dijimos y repetimos por varios meses informe tras informe. Esos informes que reciben nuestros clientes a finales de cada mes con puntualidad suiza.

«Es una moneda muy barata actualmente y muy peligrosa también, porque al margen de la inmutabilidad del precio desde hace mucho tiempo, ello depende de una decisión política exclusivamente. Por lo tanto, cuando no quieran intervenir más, lo que le cuesta mucho a Suiza (y ello seguramente se decidirá en un fin de semana sin aviso previo) inmediatamente y al abrir el mercado… el franco se apreciará para buscar su sitio natural, lo que puede significar un 20% de apreciación «instantánea». Por ello no presenta interés, porque sería jugar son la suerte de estar un tiempo para salir antes de que se produzca una situación que no estamos en condiciones de adelantar«.

El par EUR/CHF cayó de 1,20 cayó un 29,8% el 15 de enero de 2015, rebotando para cerrar la semana cayendo «solo» un 17,21%.”

El 14 de enero el cambio estaba en 1.2009, el día 30 en 1.0454 (-17%)

Multidivisa. Análisis numérico:

Para evaluar el perjuicio que este cambio ha ocasionado sobre una hipoteca en CHF tipo, podemos aprovechar el ejemplo que publiqué en abril pasado (aquí el enlace) en el que precisamente uno de los vencimientos trimestrales se produce en febrero. Se trataba de un préstamo a 30 años con opción multidivisa firmado el día 1 de febrero de 2.007 por importe de 1.000.000.- € equivalentes en ese momento a 1.635.820.- CHF (francos suizos). Cuotas trimestrales que devengan un interés equivalente a LIBOR 3M + 0’90% cuando está referenciado en divisa o EURIBOR 3M + 0’90% cuando lo está en euros.

Veamos el estado de situación a 31 de enero comparando el escenario con la cotización EUR/CHF de 14 de enero 2015 y el escenario con la cotización EUR/CHF de 30 de enero 2015.

| Tipo de cambio de fecha |

EUR/CHF |

Valor de rescate a 31/1/15 |

| 14/01/2015 |

1,2009 |

1.061.786,42.- € |

| 30/01/2015 |

1,0454 |

1.219.723,85.- € |

| Diferència |

0,1555 |

-157.937,43.- € |

Es decir, la apreciación observada por el franco suizo le cuesta al prestatario un 15% de incremento de su deuda a devolver. En nuestro caso en concreto, 157.937.- € más de deuda pendiente de amortizar.

¿Qué ha pasado desde el comienzo del crédito?

La deuda inicial de 1.000.000.- € se ha convertido en una deuda pendiente de pago de 1.219.724.- €. Prácticamente un 22% de incremento del principal!

Esto quiere decir que todos estos años que hemos estado pagando las cuotas trimestrales no sólo no hemos reducido la deuda sino que nos hemos endeudado más. Sin duda es así, ya habíamos comentado que un préstamo multidivisa en tanto que incorpora un derivado financiero es un producto especulativo de alto riesgo.

¿El diferencial del tipo de interés compensa ampliamente el riesgo de tipo de cambio?

Esta es la justificación teórica que a menudo se esgrime para justificar este producto.

¿Pero es cierta esta justificación?

Antes de analizar el caso concreto pensemos que el diferencial de tipos de interés (Libor vs Euribor) «habitual» en 2007 se movía en torno de 1,5%. Desde entonces ha estado largas temporadas significativamente por debajo del 1% y ahora está precisamente en 1%. Por lo tanto la afirmación que el tipo de cambio debe quedar compensado ampliamente por el diferencial de tipos de interés está asumiendo una estabilidad muy importante de las divisas que se consideren.

… Asunción difícil de aceptar si analizamos la fluctuación histórica de las monedas. Análisis que también haremos en este artículo.

Pero veamos primero los números para situar cuantitativamente el problema.

En nuestro ejemplo tipo, a día 1 de febrero de 2.015, el prestatario referenciado en francos suizos habrá hecho frente a las cuotas en CHF que, valorados en euros de la fecha de cada pago, le habrán costado en total:

| Devengado en CHF | Coste en € | |

| Intereses | 199.011 | 137.745 |

| Amortización | 322.468 | 242.527 |

| Total | 521.479 | 380.272 |

Si hubiera optado por la contratación de la hipoteca sin la opción multidivisa, sus pagos a la misma fecha hubieran sido de:

| Coste en € | |

| Intereses | 172.120 |

| Amortización | 209.163 |

| Total | 381.283 |

Así pues, las diferencias serían:

| CHF Coste en € | Hipoteca en € | Diferencia (CHF – EUR) | |

| Intereses | 137.745 | 172.120 | (34.376) |

| Amortización | 242.527 | 209.163 | 33.364 |

| Total pagos | 380.272 | 381.283 | (1.011) |

| Capital pendiente | 1.219.724 | 790.837 | 428.887 |

Podemos decir que como consecuencia de haberse endeudado referenciado a CHF:

- Ha ahorrado intereses por importe de 34.376.- €

- Ha amortizado más capital por importe de 33.364.- €

- Ha pagado prácticamente lo mismo que si hubiera contratado un préstamo hipotecario en euros sin opción multidivisa.

Las 3 afirmaciones son muy positivas y convenientes para un prestatario en CHF respecto de un prestatario en EUR.

Multidivisa, ¿Dónde está el problema?

El problema es que un préstamo en Euros con opción multidivisa NO es un préstamo en francos suizos . Es un préstamo que incluye un derivado financiero implícito. Nuestro prestatario del ejemplo es un prestatario que ha referenciado el valor de su deuda al valor de la divisa CHF en cada vencimiento. Se ha obligado a comprar CHF al precio que corresponda en cada vencimiento. Ha «derivado» el valor de su deuda a la fluctuación de la divisa. Y esto es una apuesta muy arriesgada.

Es cierto, el importe pagado por concepto de intereses es prácticamente un 20% inferior en CHF que en Euros. Y pagando menos intereses, estamos amortizando más capital.

Pero sólo es cierto mientras consideramos el CHF como un valor fijo. Consideración que sabemos es falsa. El problema grave aparece al considerar el valor en euros del capital pendiente en francos suizos. Problema con que debe enfrentarse todo aquel cuya moneda funcional no sea el franco suizo.

La deuda en francos suizos pendiente de amortizar valorado en euros (1.219.724.- €) incrementa en un 54% el valor del préstamo en euros (790.837.- €). Por causa de la fluctuación del tipo de cambio, el prestatario hoy debe 428.887.- € más que los que debería de una hipoteca en euros. La deuda se ha incrementado un 22% respecto la deuda inicial. Esta es la consecuencia de haber contratado, junto con el préstamo, un derivado financiero implícito. Un derivado financiero es un producto complejo de alto riesgo financiero.

Segunda justificación teórica, «No hay que preocuparse»

Ante esta evidencia, otra justificación es la que dice:

«No hay que preocuparse. La diferencia por el capital pendiente no tiene importancia (!!). El tipo de cambio ya se recuperará. Entonces será el momento de hacer los cálculos.»

Pues sí y no.

- «Sí»: Es cierto que en tanto en cuanto no nos movamos de la divisa elegida, en nuestro ejemplo el franco suizo, la diferencia de valor de rescate es sólo una diferencia teórica, no realizada. Pero también es cierto que como consecuencia de ello, el prestatario está cautivo en el franco suizo. Si modificara la divisa de referencia consolidaría su pérdida. Así que la teórica opción multidivisa de hecho ha desaparecido y ahora el prestatario está cautivo en esta moneda.

- «No»: el tipo de cambio [probablemente] no se recuperará. Obviamente hacer una predicción a 30 años es muy alocado. En temas de mercados de divisas es absolutamente imposible. No seré yo quien se atreva a hacerla. Pero hay que hacer algunas reflexiones sobre la situación. En nuestro ejemplo, el prestatario fijó el cambio CHF/Eur el 30 enero de 2007.

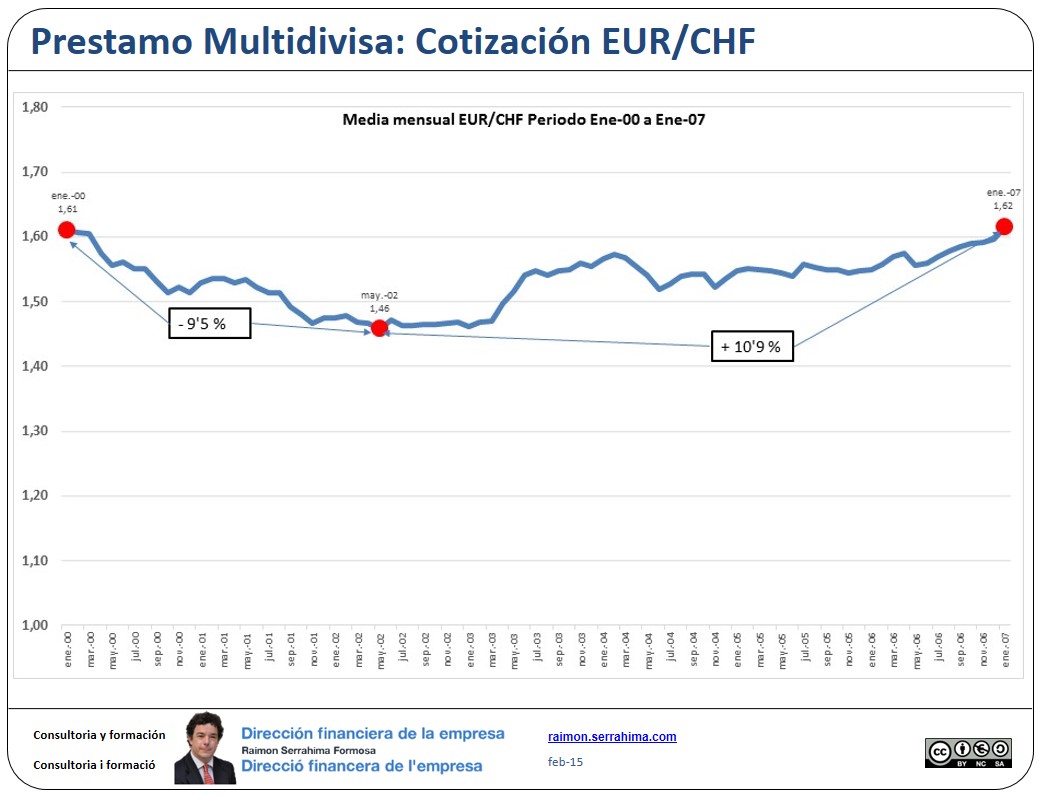

Multidivisa: Media mensual EUR/CHF Enero/00 Enero/07

Si observamos la gráfica anterior representativa de la fluctuación del tipo de cambio por el periodo enero 2000 a enero 2007 vemos:

Primero: la moneda no cumple la restricción de necesaria estabilidad para que la fluctuación del tipo de cambio sea compensada por el diferencial de tipo de interés.

Segundo: el prestatario fijó la referencia en un momento de máxima apreciación del euro frente al franco suizo. Así, cuando entró lo más fácil era que el valor del euro se redujera, no que aumentara. La decisión de entrar en aquel momento no era una decisión económicamente eficiente.

… Fue como ir de compras en temporada alta en vez de esperar a las rebajas. Y las rebajas siempre llegan. Sabemos que si compramos en «temporada alta» pagamos más caro que si lo hacemos en «templada baja».

¿Qué ha pasado estos años?

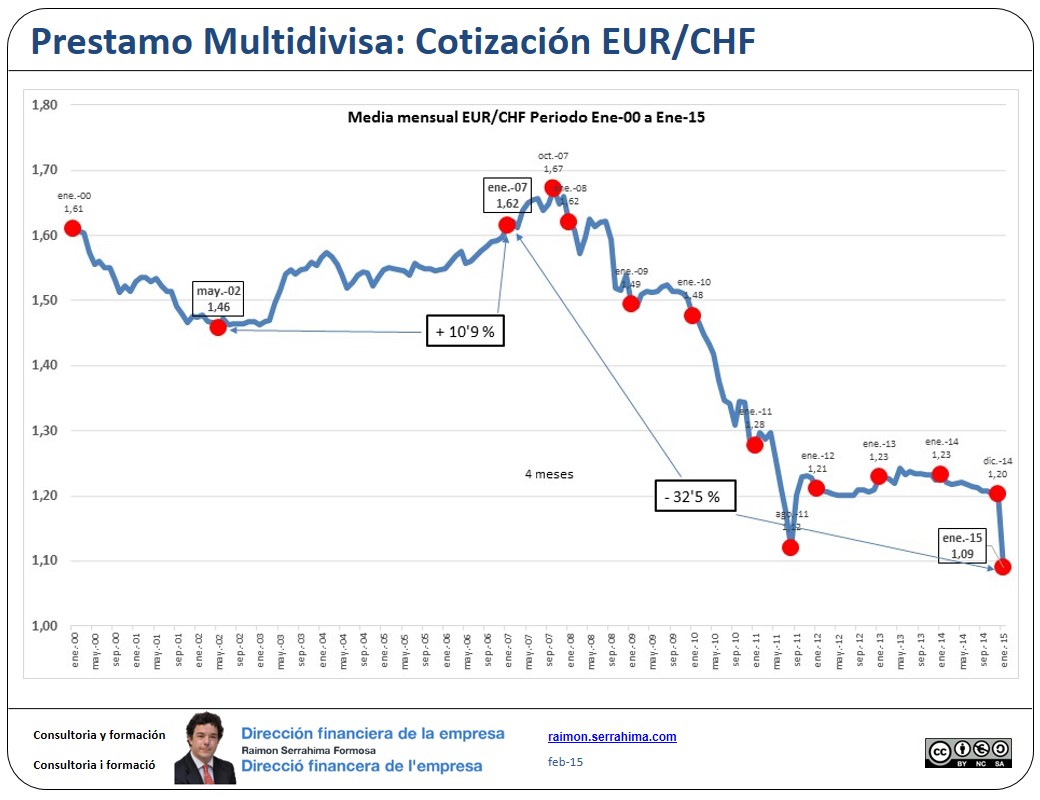

Multidivisa: Media mensual EUR/CHF Enero/00 Enero/15

La gráfica anterior pone de manifiesto la depreciación sufrida por el euro respecto del valor del CHF.

Podemos esperar que la cotización EUR / CHF vuelva a los valores de 2007?:

En el medio plazo casi podemos afirmar que no,… pero si a nuestro préstamo aún le quedan 20 años, todo puede pasar. Y ya que somos cautivos, mejor no perder la esperanza.

La pregunta crítica será entonces si el prestatario dispondrá de capacidad para afrontar los pagos de divisas que deberá ir asumiendo y que, evidentemente, se han encarecido. En nuestro ejemplo, la primera cuota del préstamo supuso un pago de 12.855.- €, la de 1 de febrero de 2015, asciende a 15.631.- €, un incremento del 21’5 % ¿Cuántos prestatarios podrán soportarlo?

Saludos

Raimon

Última revisión: 2 de febrero de 2015

Si este artículo le ha parecido interesante, por favor, compártalo con sus amigos. Para ello puede utilizar cualquiera de las redes propuestas a continuación.

¡Muchas gracias!