TIRM o Tasa de rendimiento interno modificada

La TIRM, o Tasa de rendimiento interno modificada, propone la definición de proyectos de inversión con 2 únicos flujos de caja. En el momento inicial los desembolsos. En el momento final los cobros.

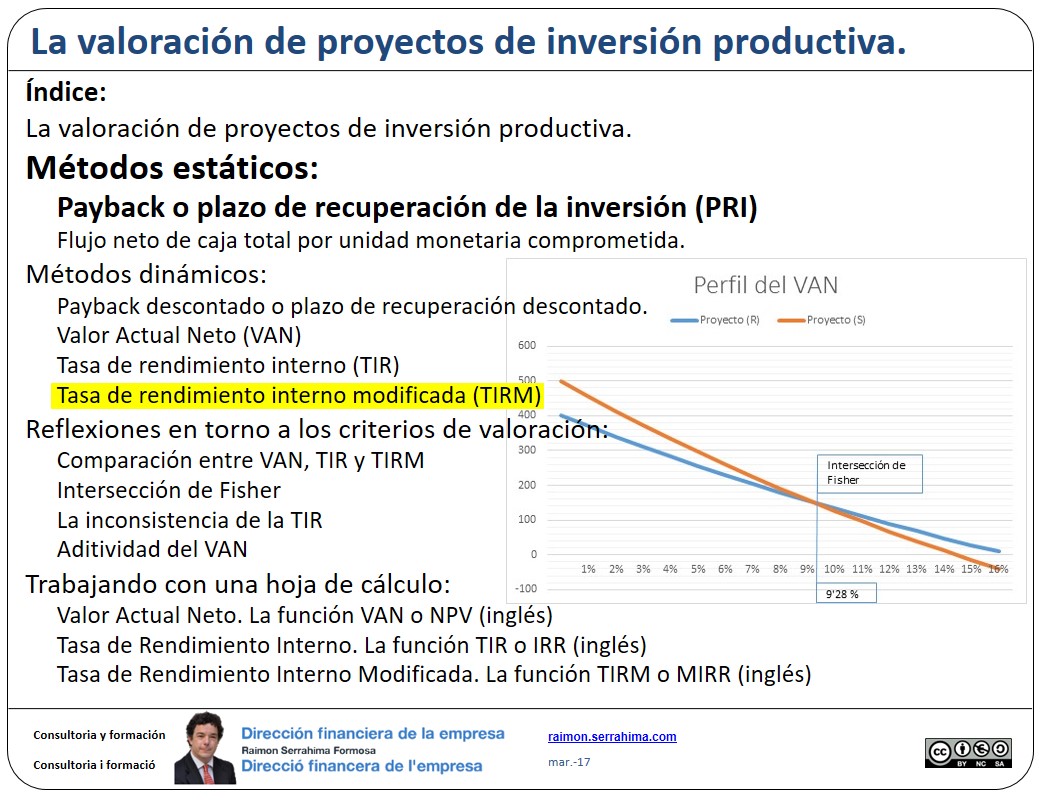

Tasa de rendimiento interno modificada (TIRM)

El mayor inconveniente que presenta el método de valoración de la TIR es que considera que los flujos del proyecto se reinvierten a una tasa equivalente a la propia TIR.

Esta hipótesis implícita del criterio TIR sabemos que no es correcta. Si lo fuera, la tasa de actualización que se considera para el cálculo del VAN sería la de la propia TIR. (Recordemos que la tasa de actualización para el cálculo del VAN es el del coste de oportunidad).

Para solventar este inconveniente se desarrolla el criterio de la tasa de rendimiento interno modificada. Este criterio considera que:

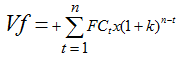

- los flujos positivos de cada periodo se capitalizan a la fecha final del proyecto a un tipo de interés equivalente a la tasa de actualización. Está asumiendo que los flujos positivos se reinvierten a una tasa equivalente al coste de oportunidad y generan riqueza que se evalúa al final de la vida del proyecto.

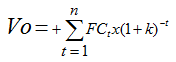

- los flujos negativos de cada periodo se descuentan a la fecha inicial del proyecto a un tipo de interés equivalente a la tasa de interés sin riesgo. (Recordemos que a menudo la tasa de actualización utilizada en el Van considera la prima de riesgo). Los flujos negativos hay que financiarlos y como tales forman parte del desembolso a realizar para la realización del proyecto.

El criterio de la TIRM está proponiendo la conversión de un proyecto de inversión con flujos de caja en multitud de periodos en un proyecto donde únicamente se consideren los flujos de caja en dos momentos, el momento inicial, que contempla la totalidad de los desembolsos a realizar, y el momento final, que contempla la totalidad de los cobros que genera el proyecto.

TIRM. Ejemplo

Veámoslo con un ejemplo.

Supongamos el proyecto de inversión (E) que verifica los flujos de caja que recoge la siguiente tabla. La tasa de financiación de los flujos negativos es del 3 % y la de re-inversión (y actualización) del 7%.

Ejemplo E

Matemáticamente:

Capitalizamos los flujos de caja positivos al momento final (los flujos positivos rinden el 7%):

Valor final TIRM

Vf = 1.200 x (1+0.07)9 + 1.300 x (1+0.07)8 + 1.500 x (1+0.07)6 +1.600 x (1+0.07)5 +1.700 x (1+0.07)4 +1.800 x (1+0.07)3 +1.900 x (1+0.07)2 + 2.000 =17.544

Descontamos los flujos de caja negativos al momento inicial del proyecto de inversión (los flujos positivos se financian al 3%):

Valor Inicial TIRM

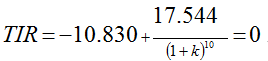

Vo = 3.000 + 600 x (1+0.03)-3 + 9.500 x (1+0.03)-9 = 10.830

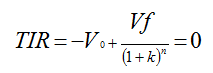

Y a continuación calculamos la TIR del proyecto:

Formula TIR

La función

se verifica para un valor de k de 4’94 %. Una TIRM tan baja posiblemente desaconsejará la realización del proyecto.

Dado que en el mercado la tasa de financiación es variable en el tiempo, una mejora en el cálculo de la TIRM es considerar distintas tasa de financiación sin riesgo para cada uno de los flujos de caja negativos que generará el proyecto. Para determinar cuál es la tasa que corresponderá a cada periodo puede utilizarse la estructura temporal de tipos de interés elaborada a partir de la curva de rendimiento cupón-cero de las emisiones de deuda pública. (El Banco Central Europeo publica diariamente la curva de rendimiento para la zona euro.)

Saludos

Raimon

Última revisión: 9 de marzo de 2017

Si este artículo le ha parecido interesante, por favor, compártalo con sus amigos. Para ello puede utilizar cualquiera de las redes propuestas a continuación.

Este artículo forma parte de la serie sobre Valoración de una inversión productiva. Índice de la serie

¡Muchas gracias!