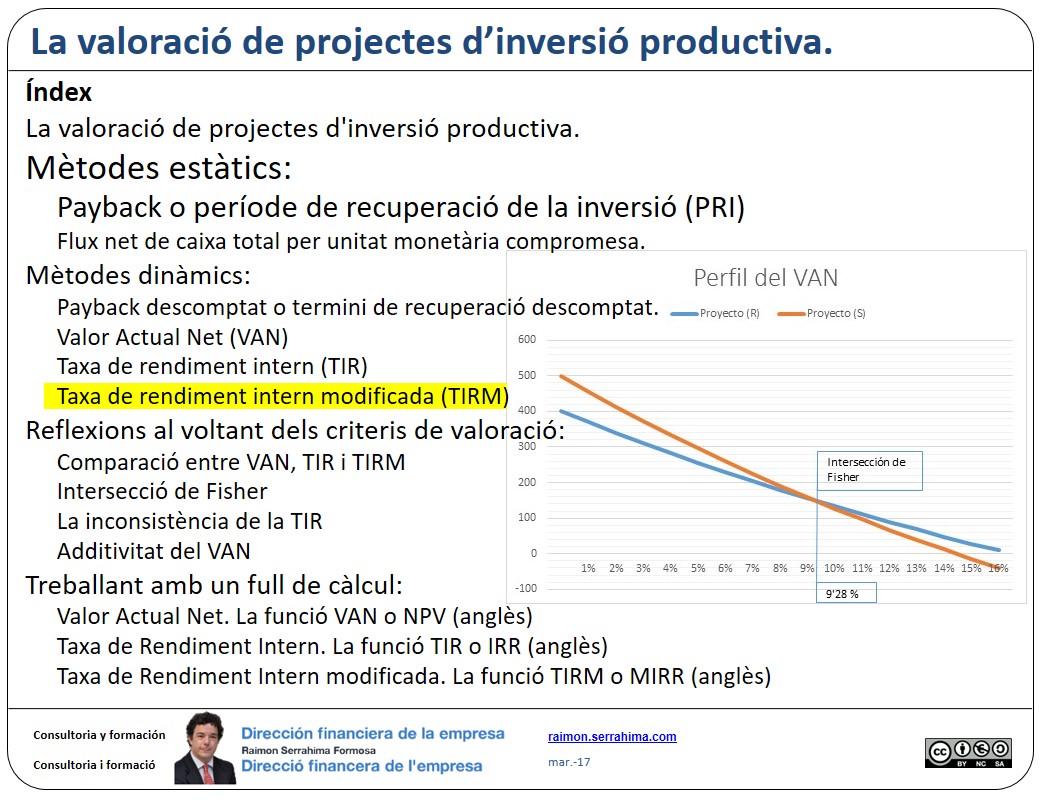

Taxa de rendiment intern modificada (TIRM)

Taxa de rendiment intern modificada (TIRM)

La TIRM, o Taxa de rendiment intern modificada, proposa la definició de projectes d’inversió amb 2 únics fluxos de caixa. En el moment inicial els desemborsaments. En el moment final els cobraments.

L’inconvenient més gran que presenta el mètode de valoració de la TIR és que considera que els fluxos del projecte es reinverteixen a una taxa equivalent a la pròpia TIR.

Aquesta hipòtesi implícita del criteri TIR sabem que no és correcta. Si ho fos, la taxa d’actualització que es considera per al càlcul del VAN seria la de la pròpia TIR. (Recordem que la taxa de actualització per al càlcul del VAN es el del cost d’oportunitat).

Per solucionar aquest inconvenient es desenvolupa el criteri de la taxa de rendiment intern modificada. Aquest criteri considera que:

- els fluxos positius de cada període es capitalitzen a la data final del projecte a un tipus d’interès equivalent a la taxa d’actualització. Està assumint que els fluxos positius es reinverteixen a una taxa equivalent al cost d’oportunitat i generen riquesa que s’avalua al final de la vida del projecte.

- els fluxos negatius de cada període es descompten a la data inicial del projecte a un tipus d’interès equivalent a la taxa d’interès sense risc. (Recordem que sovint la taxa d’actualització utilitzada en el Van considera la prima de risc). Els fluxos negatius cal finançar-los i com a tals formen part del desemborsament necessari per a la realització del projecte.

El criteri de la TIRM està proposant la conversió d’un projecte d’inversió amb multitud de períodes en un projecte on únicament es consideren 2 moments, el moment inicial, que contempla la totalitat dels desemborsaments a realitzar, i el moment final, que preveu la totalitat dels cobraments que genera el projecte.

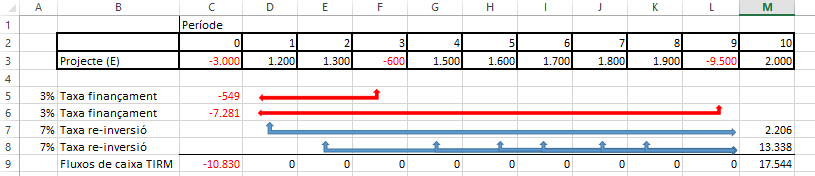

TIRM. Exemple

Vegem-ho amb un exemple.

Suposem el projecte d’inversió (E) que verifica els fluxos de caixa que recull la següent taula. La taxa de finançament dels fluxos negatius és del 3% i la de re-inversió (i actualització) del 7%.

Projecte (E)

Matemàticament:

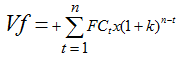

Capitalitzem els fluxos de caixa positius al moment final

Valor final TIRM

Vf = 1.200 x (1+0.07)9 + 1.300 x (1+0.07)8 + 1.500 x (1+0.07)6 +1.600 x (1+0.07)5 +1.700 x (1+0.07)4 +1.800 x (1+0.07)3 +1.900 x (1+0.07)2 + 2.000 =17.544

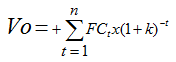

Descomptem els fluxos de caixa negatius al moment inicial del projecte d’inversió:

Valor Inicial TIRM

Vo = 3.000 + 600 x (1+0.07)-3 + 9.500 x (1+0.07)-9 = 10.830

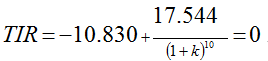

I a continuació calculem la TIR del projecte:

La funció

es verifica per un valor de k de 4’94 %.

Una TIRM tan baixa possiblement desaconsellarà la realització del projecte.

Atès que en el mercat la taxa de finançament és variable en el temps, una millora en el càlcul de la TIRM és considerar diferents taxes de finançament sense risc per a cada un dels fluxos de caixa negatius que generarà el projecte. Per determinar quina és la taxa que correspon a cada període pot utilitzar-se la corba de rendiment cupó-zero de les emissions de deute públic (El Banc Central Europeu publica diàriament la corba de rendiment per a la zona euro).

Cordialment

Raimon

Darrera revisió: 9 març de 2017

Aquest article forma part de la sèrie sobre Valoració d’una inversió productiva. Índex de la sèrie.

Si aquest article li ha semblat interessant, si us plau, comparteixi-ho amb els amics. Per a això pot utilitzar qualsevol de les xarxes proposades a continuació.

Moltes gràcies!