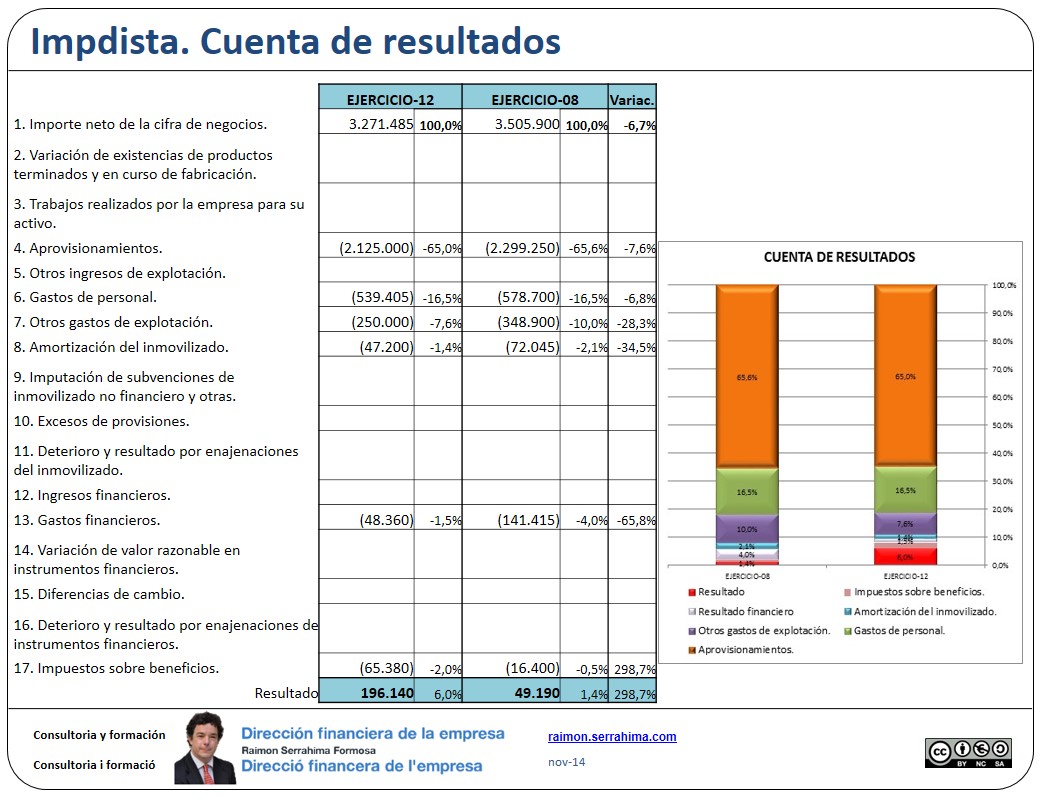

La cuenta de resultados. Su análisis.

Comencemos el análisis de la cuenta de resultados de Impdista, nuestro ejemplo de referencia. El objetivo del análisis de la cuenta de resultados es determinar cómo utiliza la Compañía su activo para la consecución del resultado. Por tanto, . ¿Qué ingresos ha obtenido? ¿Qué gastos ha soportado?, etc. (Llegir l’article …