Estructura de l’actiu empresarial.

Estructura de l’actiu empresarial.

(Leer el artículo en castellano)

Una reflexió sobre l’estructura dels actius empresarials.

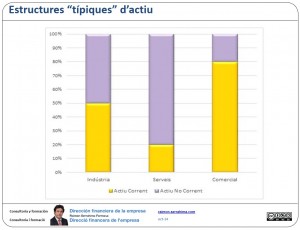

En funció de l’estructura de l’actiu empresarial podem endevinar quin tipus d’empresa és. Bàsicament tenim 3 tipus d’empresa: indústria, serveis i comercial

Pensem, per exemple, com a indústria en una fàbrica d’automòbils; com a empresa de serveis una companyia subministradora d’electricitat i com a empresa comercial una distribuïdora de productes de consum.

Quina proporció d’actius ha de mantenir cadascuna?

Indústria, fàbrica d’automòbils.

Ha de ser propietari del local i de les màquines que utilitza. Difícilment trobarà un propietari disposat a construir una nau industrial de les característiques i mides necessàries. En cas de trobar-lo, l’inquilí (la fàbrica d’automòbils) tindria excessiu poder a la determinació de la renda. Sota l’amenaça de deixar el local buit podria forçar el preu al mínim. I això, evidentment, no interessarà a cap propietari. Podem llavors assumir la necessitat que la indústria sigui propietària del terreny i del local. A més són necessaris molts m2 de terreny per fer de magatzem de producte acabat.

La maquinària és molt especialitzada. Podem arrendar? Tornem al mateix problema anterior que ens porta a l’adquisició. Encara que actualment això ja no està tan clar, amb els contractes de rènting la realitat és que s’estan incorporant instal·lacions molt especialitzades (per exemple, un telecadira desembragable en una pista d’esquí) a través de rentings (lògicament els contractes han de ser molt «lleonins»). I amb la normativa actual el rènting no és inversió, en conseqüència no apareix en l’actiu. (… Però acceptem que avui aquest tipus d’operacions són marginals).

En resum, la indústria, ha d’invertir gran quantitat de diners en actius fixos.

Anem amb els actius corrents.

Existències: la indústria automobilística manté existències de matèries primeres, de producte en procés i de producte acabat. Suposo que estarem d’acord que el cost d’aquestes existències és [molt] elevat, pensem per exemple en el cost d’un automòbil de turisme de gamma mitjana.

Clients: els clients són [bàsicament] concessionaris que suposem paguen a 60/90 dies data de recepció de mercaderia, a més hi ha un «pasta» d’existències en transport a destinació. Com que l’empresa ven a tot el món té un munt de concessionaris repartits per tot el món i cadascun amb un deute important a 60/90 dies. (La veritat és que les fàbriques d’automòbils venen als seus concessionaris a través de les seves pròpies financeres, però crec que a efectes d’estudi podem simplificar)

En resum, l’actiu corrent requereix també d’una elevada inversió. Podríem concloure que la indústria tindrà una estructura «fifty-fifty» entre actiu corrent i actiu no corrent, o 60-40 o 40-60, el que ens interessa ara és l’aproximació conceptual més que l’exactitud matemàtica.

Serveis, Companyia subministradora electricitat.

Els actius no corrents (o fixos) requereixen d’una quantitat ingent de diners, pensem en una central hidroelèctrica, nuclear o tèrmica, en qualsevol cas «molts diners»

Existències: no n’hi ha, és a dir, saldo nul.

Clients: Algú ha intentat pagar l’electricitat a 90 dies? Haurà passat [mínim] 30 dies amb llum de espelmes!. Per tant, el volum de clients és reduït.

Conclusió: a l’empresa de serveis tindrem una proporció d’actius fixos superior al 70% (o 80%)

Comercial, Distribuïdora productes de consum:

El local pot ser de lloguer, no requereix maquinària específica i més és de valor reduït (Un ordinador, una taula, quatre prestatgeries i poca cosa més), és a dir, actius no corrents de valor econòmic reduït.

Existències: un volum significatiu, amb independència de quin sigui el seu producte, requereix gran varietat de referències i d’unitats per poder abastir tot allò que el client li demani. Cal tenir cura de la clientela!

Clients: si volem ampliar el nostre negoci hem de donar-los un [molt] bon tracte, i això passa per donar-los facilitats creditícies, la qual cosa ens porta a vendre [fàcilment] a 60/90 dies, (fins i tot a 120 suposant que siguin terminis legals) i / o deixar mercaderia en dipòsit perquè el client tingui temps de «pensar» si li interessa el producte. Cal tenir cura de la clientela!

Per tant estem parlant d’una estructura on l’actiu corrent superarà el 70% (o 80%) del total actiu.

En resum, només amb veure la proporció d’actiu corrent/no corrent tenim una bona orientació del tipus de negoci a què es dedica la Companyia.

Per desgràcia no sempre (o gairebé mai) trobarem models «purs» a la vida real, però sí podrem suposar amb força encert el tipus d’empresa amb què ens «enfrontem».

I fer aquest exercici d’hipòtesis ens permet que en estudiar el DAFO d’una determinada empresa ens puguem concentrar en els actius «crítics» per al negoci i, si la situació ho requereix, pensar en liquidar els actius no específics de la pròpia activitat empresarial.

Cordialment

Raimon

Darrera revisió: 6 d’octubre de 2014

Si aquest article li ha semblat interessant, si us plau, comparteixi amb els seus amics. Per això pot utilitzar qualsevol de les xarxes proposades a continuació.

Moltes gràcies!