Calcular bé la Rendibilitat Financera

Calcular be la Rendibilitat Financera

El Return On Equity (ROE) o Rendibilitat Financera avalua el retorn que obté l’accionista pels fons aportats al patrimoni net de la companyia.

Matemàticament es calcula com el quocient entre el benefici net de l’exercici i els fons propis (o patrimoni net) utilitzats per a l’obtenció de tal resultat. I, generalment s’enuncia mitjançant la ràtio:

Rendibilitat financera = Resultat / Patrimoni net

Expressió que no és més que una abreviatura poc afortunada de les partides que haurien de considerar-se en el càlcul.

Ja he comentat altres cops que sovint es comet un error en el càlcul ‘aquesta ràtio ( «Rendibilitat financera: el seu càlcul correcte«).

Avui insisteixo perquè en l’examen d’Economia de l’Empresa de les Proves d’Accés a la Universitat (la Selectivitat) realitzada a Catalunya aquest juny, se sol·licitava el càlcul de la rendibilitat financera a partir del text examen.

Proposta oficial de resolució

En la proposta de resolució preparada per l’Oficina d’accés a la Universitat s’ha comès el típic error de càlcul que ja hem comentat altres vegades en aquest blog.

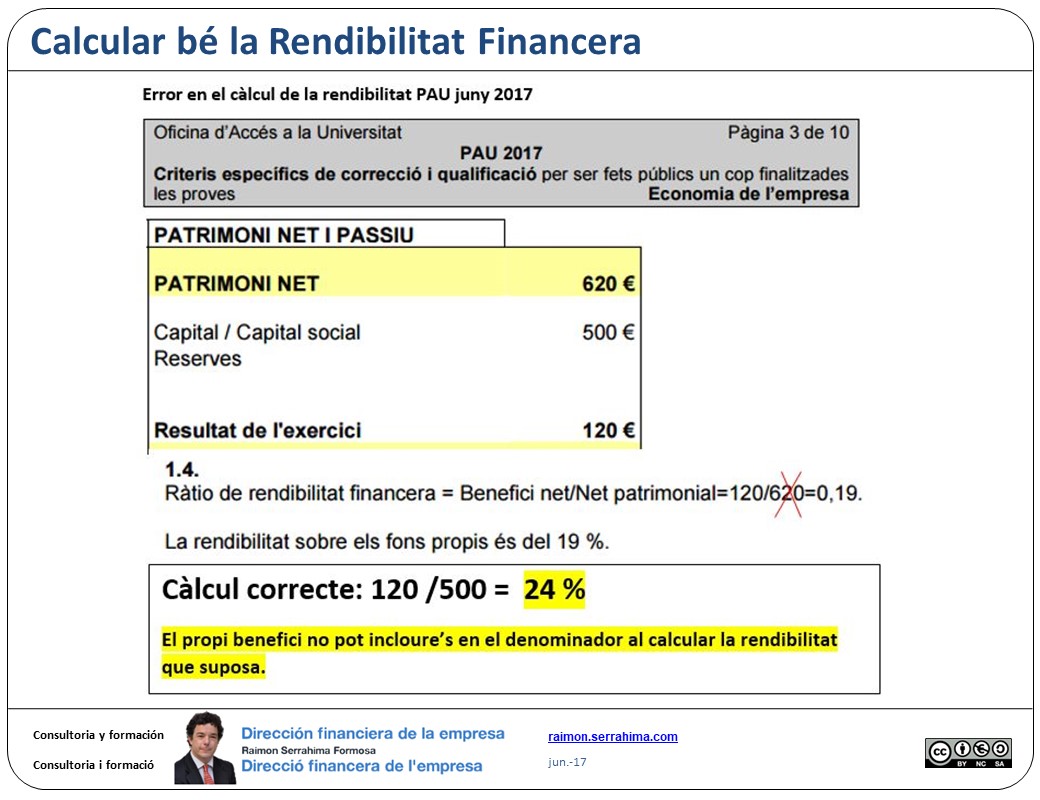

L’examen de juny de 2017 sol·licitava en el punt 1.4 calcular la rendibilitat financera de l’empresa Cas, SA

L’empresa Cas, SA presenta un patrimoni net de 620.- € compost únicament per les partides «Capital social 500.- €» i «Resultat de l’exercici 120.- €»

La proposta de resolució «correcta» editada per l’autoritat corresponent diu:

«1.4.

Ràtio de rendibilitat financera = Benefici net / Net patrimonial = 120/620 = 0’19

La rendibilitat sobre els fons propis és del 19% «

Es tracta, òbviament, d’un error.

El càlcul correcte és:

Ràtio de rendibilitat financera = Benefici net / Net patrimonial = 120/500 = 0’24

És a dir, la rendibilitat financera de l’empresa Cas, SA és del 24%. Significativament superior al 19% calculat en la proposta de resolució oficial.

Per què?

Com ja hem apuntat a l’inici d’aquest article, la Rendibilitat Financera avalua el retorn que obté l’accionista pels fons aportats al patrimoni net de la companyia.

En el cas de l’empresa Cas S.A .:

- Quin és el retorn obtingut en el període?

Sens dubte, el benefici net de 120.- € que es recull en el balanç.

- Quin és el volum de fons propis que han permès obtenir aquest retorn?

També sens dubte, el capital social de 500.- € igualment recollit en el balanç.

Per què el denominador de la ràtio de rendibilitat no ha de recollir l’import del resultat del període?

Per la senzilla raó que aquesta ràtio precisament el que pretén és avaluar la importància del retorn obtingut per l’accionista.

Incloure l’import del benefici en el denominador suposa considerar el propi resultat com a valor de l’aportació «prèvia» de l’accionista que ha permès l’obtenció de tal resultat. Supòsit realment absurd.

Però, malauradament, continua sent habitual que es cometi aquest error en el càlcul.

- En aquest cas els perjudicats són els estudiants de batxillerat que havent calculat bé la rendibilitat no obtindran la nota que realment els correspongui.

- Sovint el perjudicat és el client bancari que sol·licita un determinat finançament i el banc «s’equivoca» i li assigna una qualificació creditícia inferior a la que en justícia li correspondria.

Cordialment

Raimon

Última revisió: 21 de juny de 2017

Si aquest article li ha semblat interessant, si us plau, comparteixi-ho amb els amics. Per a això pot utilitzar qualsevol de les xarxes proposades a continuació.

Moltes gràcies!

Text de l’Examen PAU 2017 i dels Criteris de correcció