PMM financer. Anàlisi i reflexió

PMM Financer

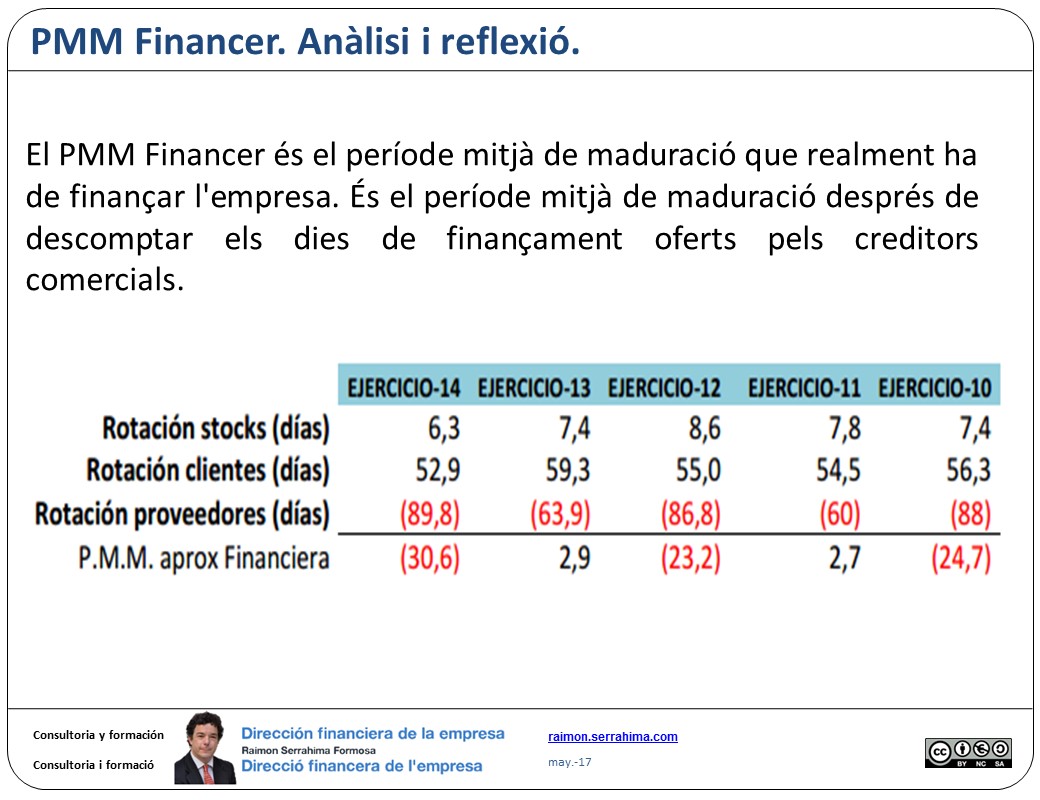

El PMM Financer és el període mitjà de maduració que realment ha de finançar l’empresa. És el període mitjà de maduració després de descomptar els dies de finançament oferts pels creditors comercials.

Aquest article sorgeix d’un dubte plantejat per un alumne d’un curs on-line d’iniciació a les finances. Estudiant el cas Goose logistic entenia que la rotació de proveïdors tenia un comportament erràtic i això li impedia arribar a una conclusió clara. Per això, plantejava «Pots explicar quin seria una bona referència?»

Abans de respondre, recordem primer que en el càlcul del PMM financer d’aquest cas obtenim els següents resultats:

PMM Financer Goose

Ara sí, transcric a continuació la meva resposta perquè entenc que pot ser d’utilitat per a l’anàlisi de situacions similars.

PMM financer. primera aproximació

«Pots explicar quin seria una bona mesura?»

Resposta breu:

«Com més negatiu millor.» (Encara que en aquesta vida gairebé tot és opinable, jajajaja)

Explicació / Ampliació.

És evident que si ens deixen triar, treballarem amb diners (gratuïts) dels proveïdors abans que amb els nostres. Llavors, el nostre ideal serà que els proveïdors ens financin (com a mínim) el cicle productiu en què transformem les matèries primeres que ens subministren.

Crec que aquest primer paràgraf resumeix molt bé la idea.

Així que ja tenim justificat l’objectiu de PMM financer = 0

PMM financer. «Maximització»

Per què conformar-nos amb «tan poc»?

Per què no intentar que ens financin encara més?

Crec que respondre aquestes preguntes ens portarà a intentar que els proveïdors ens financin més enllà del propi cicle productiu. D’aquesta manera obtindrem una major «tranquil·litat de gestió».

…I com les persones som aprofitats per naturalesa, intentarem maximitzar aquesta tranquil·litat.

Llavors buscarem el màxim finançament gratis possible.

Òbviament els nostres proveïdors intentaran reduir al màxim el finançament que ens prestin. Evidentment ells es preocupen per la gestió del seu propi negoci (al cap i a la fi és el que els dóna de menjar;).

Així que, com en gairebé tot, al final es tracta d’una negociació entre 2 forces contràries (o contraposades).

I, com sempre, cal buscar l’equilibri.

PMM financer. equilibri

Aquest equilibri és funció d’innombrables variables.

Per exemple:

- Pràctiques del mercat en concret. En alguns mercats és habitual el pagament anticipat, en altres el pagament a 150 dies. El ventall de possibilitats entre un i altre, immens.

- Capacitat econòmica de client i proveïdor. Si el client és molt important en el mercat, és evident que té una força negociadora molt superior a la d’un proveïdor «normal» (i a l’inrevés).

- Capacitat financera de client i proveïdor.

- Moment del cicle de vida del producte. Si el proveïdor està subministrant un producte molt actual (o de moda) pot obtenir millors condicions que si és un producte vell. Per exemple avui un televisor analògic és de difícil venda (hauràs de donar condicions molt favorables al client). En canvi un televisor amb els últims avenços tecnològics és de venda més ràpida, el proveïdor pot exigir condicions que li resultin més favorables.

- Etc, etc, etc

Comentes també que «En el cas de Goose logístics les seves xifres finals varien molt cada any, sense direcció alguna;»

Potser és cert que varien molt.

Però no comparteixo el de «sense direcció alguna» (insisteixo que en aquesta vida gairebé tot és opinable, jajajaja)

Varien molt?

Suposo que estarem d’acord que estocs (existències) i clients (realitzable) varien poc.

Així que només ens queda analitzar la variació de proveïdors (passiu comercial).

PMM financer. Rotació de proveïdors

És cert que s’observen grans oscil·lacions en la rotació d’aquesta partida.

Alguns anys pròxima a 90 dies, altres, propera a 60.

A la pàgina 13 del cas Goose logistic llegim:

«Ràtio de proveïdors: Goose logistic és una empresa de serveis. Els seus aprovisionaments són insignificants. Llavors aquesta ràtio perd sentit com a tal. Per dotar-la de utilitat sembla lògic suposar que els seus «aprovisionaments» incorporin bàsicament conceptes com ara «transports», serveis d’altres empreses, etc. Per això, en definir la ràtio de proveïdors vam optar per incloure també la partida d’altres despeses d’explotació (si disposéssim de més informació podríem definir més encertadament quines partides incloure i quines no). »

Sabem que Goose logistic és una empresa de serveis i en calcular la ràtio de proveïdors hem inclòs també els creditors comercials (per exemple, transportistes, etc.).

Què està passant?

Per què fluctua entre 60 i 90 dies de manera «erràtica»?

Rotació «erràtica» de proveïdors

Per entendre-ho convé primer una reflexió poc «comptable»:

Els balanços que estem analitzant es refereixen a 31 de desembre de cada any. Entre el 20 de desembre i el 10 de gener, a més dels habituals dissabtes i diumenges, hi ha molts dies festius.

El venciment probable de les factures dels diferents proveïdors (a Goose bàsicament transportistes) és el dia 31 de desembre.

És possible que alguns anys Goose emeti l’ordre de pagament (transferència) «puntualment» (dia 27 o 28) i que altres anys (¿vacances del responsable de realitzar el pagament?) L’emeti «tardanament» (dia 2 o 3 de gener ).

Ja sé que no hauria de passar, però passa (i, creieu-me, això no és opinable, és un fet absolutament real).

Quan s’ha emès el pagament puntualment, la partida de proveïdors a 31/12/XX s’ha reduït significativament. Quan hi ha retard, la partida es manté elevada fins al 31/1. I el càlcul del PMM financer és evidentment molt sensible a les «vacances del responsable.»;)

«Jo Raimon! Què bèstia! Com vols que se’ns ocorregués? »

… Bé, per això estem els amics, Per ajudar-nos! jajajaja

Rotació «normalitzada» de proveïdors

«Ok, Raimon, ens has convençut. Llavors com hem d’entendre la rotació de proveïdors?

¿90 dies?

¿60 dies? »

Fàcil!

(90 + 60) / 2 = 75 dies (jajajaja)

Recordem que:

El Període mitjà de maduració es defineix com el temps que, en MITJANA, transcorre des que s’inverteix una unitat monetària en el cicle productiu fins que aquesta es recupera mitjançant el cobrament de la venda.

(Heu detectat un cert èmfasi en «mitjana»?)

Si hem de fer mitjana de 5 anys Quin sentit té calcular el PMM de 5 anys diferents?

Compte!

No proposo que «com a sistema» fem mitjana de diverses anualitats.

El que estic proposant és que en alguns casos convé analitzar des d’una perspectiva més àmplia que la pròpia comptable.

Es tracta de tenir seny.

No és senzill, requereix pràctica (i l’anàlisi que acabem de fer «és per a nota», no resulta senzill ni «exigible a l’alumne rookie»)

No es tracta de fer la mitjana de totes les rotacions de tots els paràmetres.

Si analitzem l’oscil·lació d’existències o de realitzable podem concloure que es mostren estables. No sembla haver-hi hagut ni millores ni empitjoraments.

És possible que en una altra empresa observem que, per exemple, existències, mantingui una tendència de millora (200, 195, 186, 180, 170 …) que ens permeti afirmar que s’està treballant en millorar la rotació d’aquesta partida.

O a l’inrevés (170, 180, 186, 195, 200 …) que ens porta a concloure que s’està espatllant.

En fi, si heu arribat fins aquí, espero que hagi valgut la pena tot el rotllo que acabo d’escriure.

Sóc conscient que el «bo si breu 2 cops bo»

Sorry. No he sabut fer-ho breu, espero que almenys hagi estat bo;)

Si m’he animat a compartir el text és perquè l’alumne va comentar:

«Hola Raimon,

Moltes gràcies per la teva extensa explicació, realment molt bona. Crec que aquesta vegada estava justificat el no ser breu! 😉

Una salutació »

PMM financer. Analogia amb la rotació de clients

En revisar el text «original» potser afegiria:

Per què aquesta fluctuació una mica erràtica que s’observa en proveïdors no s’observa en clients?

Probablement si s’observa, encara que amb menor amplitud. Això és a causa del tractament habitual de la partida «clients»

Alguns d’aquests clients ens ha autoritzat a girar-los un rebut domiciliat. En controlar nosaltres el moment de cobrament, ja haurem gestionat amb temps l’ordre bancària corresponent.

Altres ens paguen mitjançant transferència. D’aquests, alguns es retardaran en el pagament i altres no (tal com hem fet nosaltres amb els nostres proveïdors).

Veiem per tant que l’impacte dels clients que es retarden sobre el total de clients és més reduït i això explica que l’impacte, o la fluctuació, sigui «només» de 6 o 7 dies.

Cordialment

Raimon

Última revisió: 22 de maig de 2017

Si aquest article li ha semblat interessant, si us plau, comparteixi-ho amb els amics. Per a això pot utilitzar qualsevol de les xarxes proposades a continuació.

Moltes gràcies!