Viabilidad: Z de Altman, un modelo predictivo

En el artículo anterior hacíamos una breve introducción conceptual al modelo de Altman. Decíamos que se trata de un modelo predictivo de la supervivencia empresarial Modelo que se estructura en torno a la cuantificación de algunas ratios económico financieras. El modelo de Altman, en 1996 fue adaptado a la pyme española por el profesor Oriol Amat.

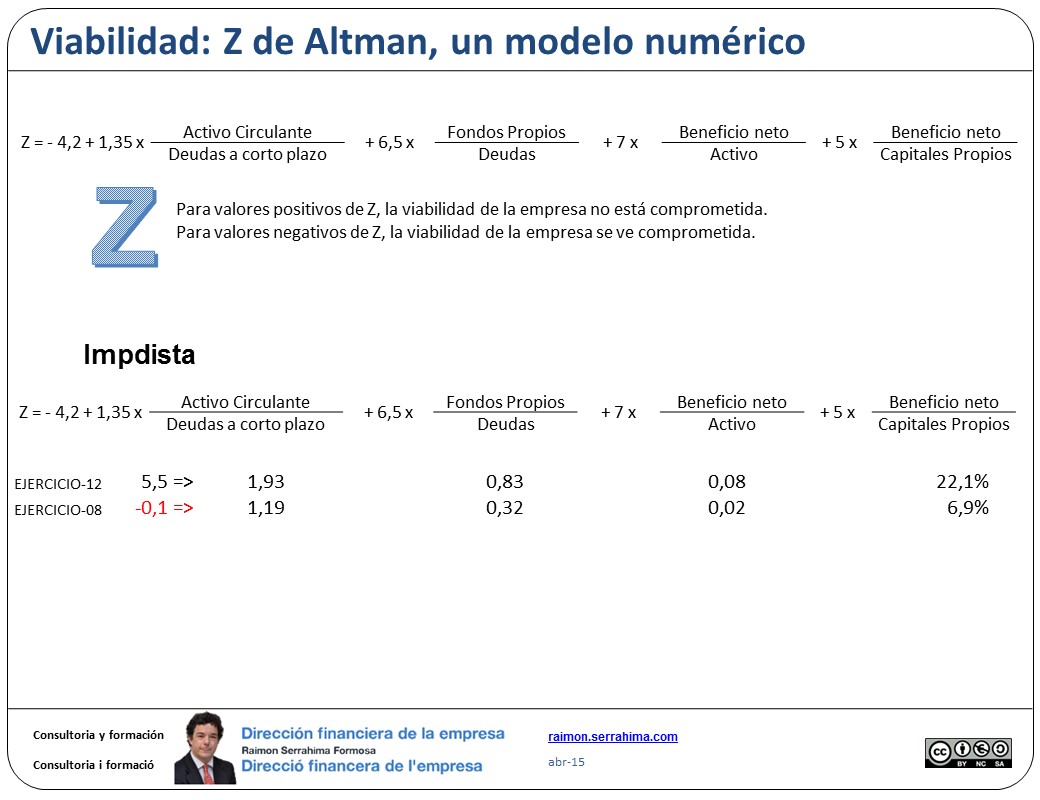

Z = -4.2 + 1.35 ( Activo circulante / Deudas a corto plazo ) + 6.5 ( Fondos propios / Deudas ) + 7 x (Beneficio neto / Activo ) + 5 x ( Beneficio neto / Capitales propios ).

Z de Altman un modelo predictivo

Si aplicamos a Impdista el modelo propuesto por el profesor Oriol Amat:

Obtenemos un resultado de 5’5 para el ejercicio 12 y -0’1 en el 08. (Los datos de Impdista aquí)

Recordemos que un valor negativo indica viabilidad comprometida y un valor positivo se interpreta como “facilidad” en cuanto a supervivencia.

Sin duda estamos en una empresa que no ofrece dudas en cuanto a su viabilidad.

En 08 estaba en una situación ligeramente comprometida, pero ha solventado los problemas y en 12 aparentemente su viabilidad no ha de encontrar dificultades.

…Pero la Z de Altman no es más que una observación más. Ya sabíamos que Impdista ha mejorado en el periodo, el modelo viene a confirmar las observaciones previas.

Viabilidad: desglose

Por ejemplo, la ratio – Activo circulante / Deudas a corto plazo – ha crecido en el periodo de 1’19 a 1’93.

Y la ratio – Activo circulante / Deudas a corto plazo – es la expresión de la liquidez. Ha mejorado ostensiblemente. En 12 Impdista tiene mayor facilidad para generar liquidez con la que atender sus obligaciones de corto plazo.

Igualmente,- Fondos propios / Deudas – es la expresión de la ratio de garantía de la compañía. Ha pasado de 0’32 a 0’83. En 12, la mayor capitalización de la Compañía, permite una mejor cobertura de las obligaciones con terceros.

Beneficio neto / Activo – es una aproximación al rendimiento del activo que ha mejorado también desde 2 % a 8 %. Y ya sabemos que, para esta ratio, el 2 % es un valor excesivamente reducido. Acostumbramos a decir que un valor de esta ratio inferior al 3 % es indicativo de una situación problemática.

Por último, – Beneficio neto / Capitales propios – mide la rentabilidad financiera, y ha crecido de 6’9 % a 22’1 %. Sin duda una muy buena rentabilidad.

Viabilidad: resumen

En resumen, cada una de las ratios componentes del modelo son por sí mismas orientativas del [buen] funcionamiento de la Compañía.

La aportación del modelo es, obviamente, que propone una ponderación cuyo resultado es fácilmente interpretable. Si el resultado es positivo, la empresa va bien y si es negativo va mal.

- Cuanto más positivo, mejor viabilidad

- Cuanto más negativo peor viabilidad

Vistas las ratios de forma individualizada, quizás debamos concluir que el modelo premia la reducción de riesgos financieros.

- Por una parte, a menor deuda a corto plazo mejor comportamiento del modelo (Activo circulante / Deudas a corto plazo = liquidez).

- Por otra, a mayor capitalización (= solvencia) mejor comportamiento del modelo.

…Aunque también es cierto que al incorporar el beneficio neto tanto respecto del volumen total de activos como respecto de los fondos propios, está incorporando también una cierta apreciación del apalancamiento financiero, es decir, precisamente de la asunción del riesgo financiero.

En cualquier caso, como siempre, la medición de una determinada variable, en este caso la Z de Altman, ha de interpretarse únicamente como una medida adicional (una más), nunca como “LA” medida.

Un analista debe tomar en cuenta multitud de datos (medidas) antes de emitir una opinión.

Saludos

Raimon

Última revisión: 28 de abril de 2015

Si este artículo le ha parecido interesante, por favor, compártalo con sus amigos. Para ello puede utilizar cualquiera de las redes propuestas a continuación.

¡Muchas gracias!

ImpDista, artículo anterior: Z de Altman: predicción empresarial

ImpDista, artículo siguiente: Rotaciones de activo. ImpDista