Una hipoteca multidivisa es un derivado financiero

La estructura de la mayoría de los préstamos [hipotecarios] multidivisa a los que he tenido acceso es, sin duda alguna, la de un derivado financiero. Es decir la de un producto financiero complejo sujeto a la ley del Mercado de Valores (Mifid).

Un derivado financiero es un producto financiero cuyo valor se basa en el precio de otro activo.

En un préstamo multidivisa el precio es el tipo de interés. Pero su valor depende en cada momento del precio de la divisa. Así, su valor deriva del de la divisa a que está referenciado. Este es el motivo por el cual un préstamo multidivisa más que un producto útil para el ahorro sea un producto altamente especulativo.

Veamos a continuación un ejemplo numérico que nos permite apreciar la magnitud económica del problema de especular con divisas respecto de la misma financiación obtenida mediante un préstamo en euros.

Supongamos una operación de las denominadas “préstamo multidivisa” firmado en 1 de febrero de 2007 por un nominal de 1.635.820.- francos suizos (en esa fecha equivalentes a 1.000.000.- €). Periodo de vigencia 120 trimestres (30 años) que se inician el 1 de febrero de 2007 y alcanzan hasta el 31 de enero de 2037.

El tipo de interés se fija en función de la moneda en que esté referenciado en cada momento el préstamo. Cuando esté referenciada en divisas, devengará un interés equivalente a BBA LIBOR + 0’90 %. Si está referenciado en euros devengará EURIBOR 3M + 0’90 %

Para simplificar el estudio supongamos que desde su firma en 1 de febrero de 2007 hasta “hoy”, 31 de enero de 2014, se ha mantenido referenciado al franco suizo (CHF) y valoremos cada movimiento en euros en base al cambio de la divisa en la fecha.

Igualmente calculemos las cuotas que hubieran correspondido al mismo préstamo de haberse mantenido en todo momento referenciado al euro.

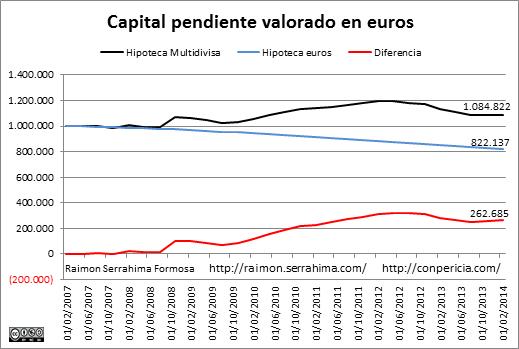

El gráfico comparativo será el siguiente:

Es decir, el préstamo multidivisa referenciado en CHF ha supuesto tras 7 anualidades y respecto del préstamo en euros un ahorro de 27.713.- € en intereses (- 17 %) y un sobrecoste de 189.036.-€ en amortización de capital ( + 160 % !). Ante tal sobrecoste, el ahorrador lego espera que el capital pendiente de amortización a 31 de enero de 2014 sea significativamente inferior en el préstamo multidivisa. Sin embargo eso no es así, en concreto:

Tras 7 anualidades el préstamo en multidivisas no sólo no ha reducido el capital pendiente de amortización sino que éste, valorado en euros, se ha incrementado. Al haberse mantenido en francos suizos el valor pendiente de amortizar se ha incrementado hasta 1.084.822.-€, algo más del 8 %.

Si el préstamo se hubiera mantenido referenciado a euros la deuda se hubiera reducido en 177.863.- €, es decir, más del 17 %.

¿Qué ha ocurrido?

Que a día de hoy el prestatario en multidivisas ha pagado 161.323.-€ más de lo que hubiera pagado por el préstamo en euros y debe 262.685.- € más de los que debería si hubiera contratado el préstamo en euros.

Ni más ni menos que lo que era de prever, la volatilidad del mercado de divisas ha encarecido enormemente la operación.

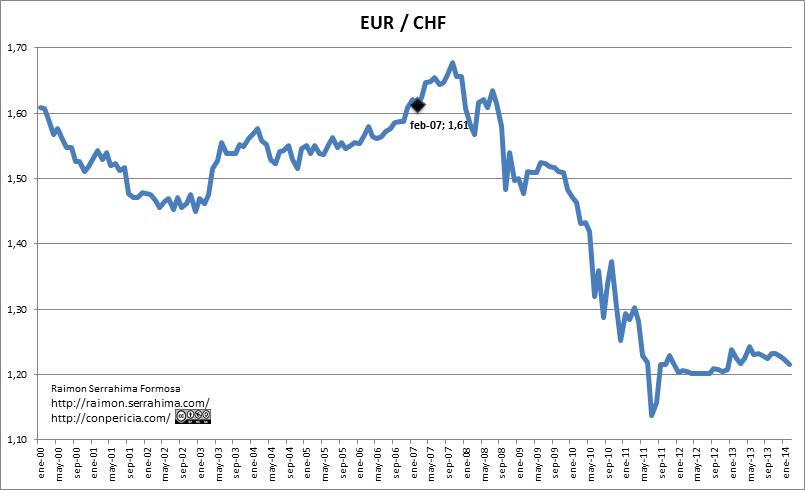

Veamos gráficamente cuál ha sido la fluctuación histórica del cambio Euro / Franco Suizo

La aleatoriedad del movimiento de las divisas hace absolutamente desaconsejable participar en este mercado si el perfil es de ahorrador y no de inversor. El riesgo de tipo de cambio es muy elevado. Requiere disponer de tiempo para la gestión de la divisa más oportuna en cada momento así como de capacidad económica y financiera para absorber las posibles pérdidas que toda especulación comporta.

Salvo que se obtengan rentas en francos suizos, el endeudamiento en esta divisa es tremendamente peligroso justamente por su fuerte volatilidad con respecto al EUR. Únicamente podría tener sentido como operación altamente especulativa y referida al corto plazo.

Saludos

Raimon

Perito Economista de ![]()

Última revisión: 30 de marzo de 2014

Si este artículo le ha parecido interesante, por favor, compártalo con sus amigos. Para ello puede utilizar cualquiera de las redes propuestas a continuación.

¡Muchas gracias!