Preparando el estado del flujo de caja (3)

Preparando el estado del flujo de caja (3)

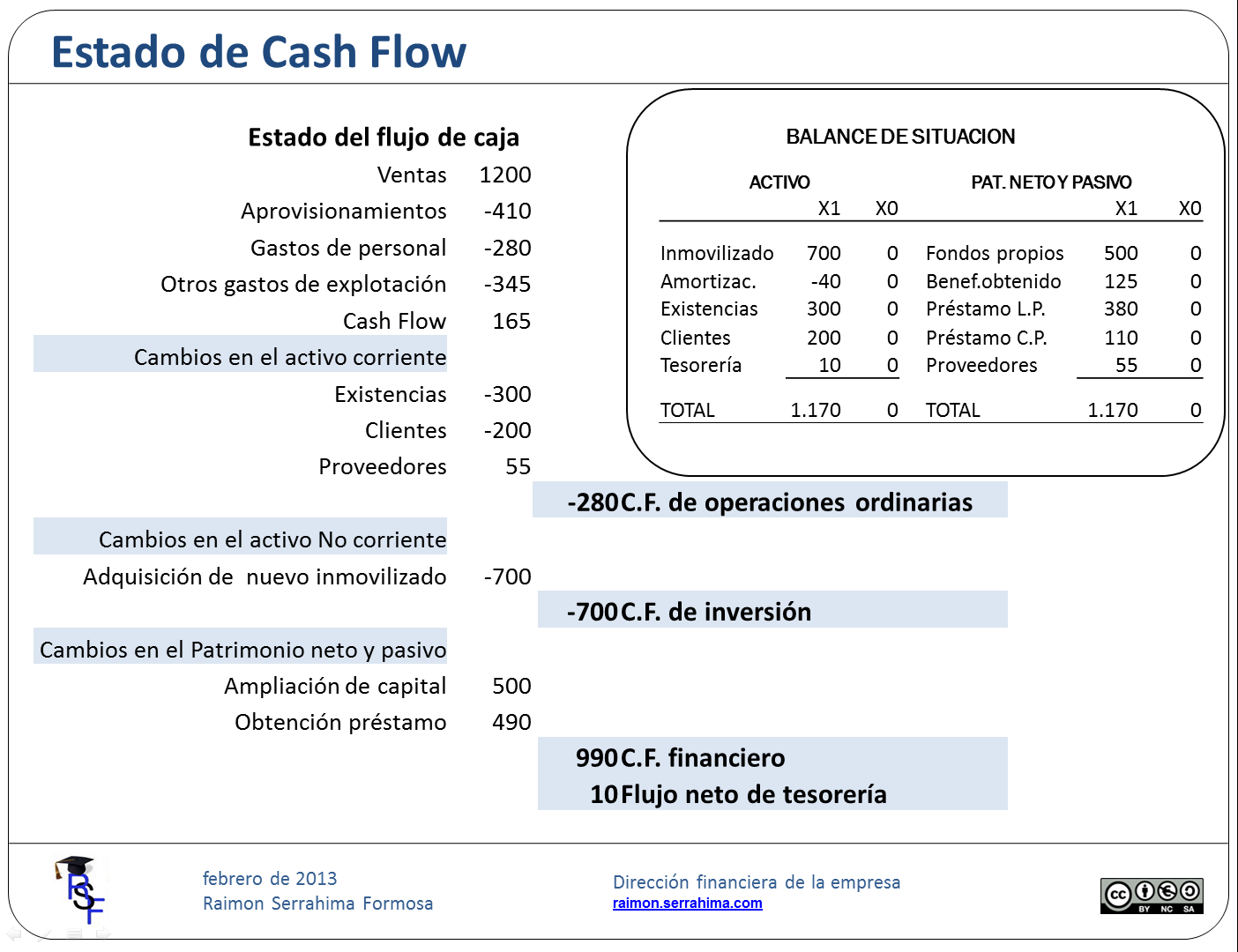

Continuando con el ejemplo anterior podemos ahora analizar la repercusión en tesorería de la gestión tanto del activo no corriente como del patrimonio neto y pasivo.

En nuestro caso el único movimiento en el activo no corriente ha sido una nueva inversión en inmovilizado por valor de 700 sestercios. Inversión que ha generado por tanto un déficit de tesorería del mismo valor.

En cuanto a patrimonio neto y pasivo, tanto la aportación (por ampliación) de capital así como la obtención de un préstamo han significado entradas de efectivo en tesorería saldando con superávit los movimientos representativos del cash flow financiero.

En resumen, el flujo de tesorería del periodo puede descomponerse en:

Fondos netos de las actividades de explotación = déficit de 280.-

Fondos netos de las actividades de inversión = déficit de 700.-

Fondos netos de las actividades de financiación = superávit de 990.-

Flujo neto de las disponibilidades líquidas del periodo = superávit de 10.-

El periodo analizado se ha cerrado con un superávit en tesorería. Superàvit que ha sido generado en las operaciones de financiación. Pero la gestión eficiente del negocio ha de analizar si el déficit de actividades de explotación ha sido consecuencia de una situación coyuntural o estructural.

Saludos

Raimon

Última revisión: 25 de febrero de 2013

Si este artículo le ha parecido interesante, por favor, compártalo con sus amigos. Para ello puede utilizar cualquiera de las redes propuestas a continuación.

¡Muchas gracias!

Artículos publicados en esta serie:

Preparando el estado del flujo de caja (1)

Preparando el estado del flujo de caja (2)

Preparando el estado del flujo de caja (3)