Equilibri a les clàusules sòl i sostre

Equilibri a les clàusules sòl i sostre

Leer el artículo en castellano)

A l’article anterior, “clàusula solc i clàusula sostre”, comentava que “si les clàusules es fixen en unes condicions d’equilibri adequades llavors resultaran convenients a ambdues parts.”

L’article d’avui pretén ajudar una mica a com determinar aquestes condicions d’equilibri adequades que faran convenients les clàusules.

Resulta de Pero Grullo comentar que a Espanya la moneda oficial és l’Euro i que aquesta és la moneda europea emesa pel Banc Central Europeu.

Recordem igualment que la funció primordial del Banc Central Europeu és el manteniment de l’estabilitat de preus a la zona euro. O el que és el mateix el manteniment del poder adquisitiu de l’euro.

I és així perquè no hi ha dubte que mantenir l’estabilitat de preus permet el creixement sostingut de l’economia. Per tant, una política monetària orientada al manteniment de l’estabilitat de preus possibilita el creixement econòmic, que en principi és bo perquè porta al benestar econòmic i a la creació d’ocupació.

També és clar que el tipus d’interès del mercat afecta el consum tant de les empreses com de les llars. Un tipus d’interès elevat encareix les inversions alhora que fa més atractiu l’estalvi. En conseqüència, un tipus d’interès elevat porta a una reducció del consum, tant en inversió com en despesa de les llars. I una reducció de consum redueix les tensions inflacionistes.

En 1998 el Consell de Govern del BCE va definir l’estabilitat de preus com un increment interanual de l’índex harmonitzat de preus de consum (IAPC) inferior al 2 % per al conjunt de la zona euro. L’estabilitat de preus ha de mantenir-se a mitjà termini. A més el Consell de Govern va manifestar al maig del 2003 que, d’acord amb aquesta definició, dirigeix els seus esforços a mantenir la taxa d’inflació “per sota encara que propera al 2% a mitjà termini”

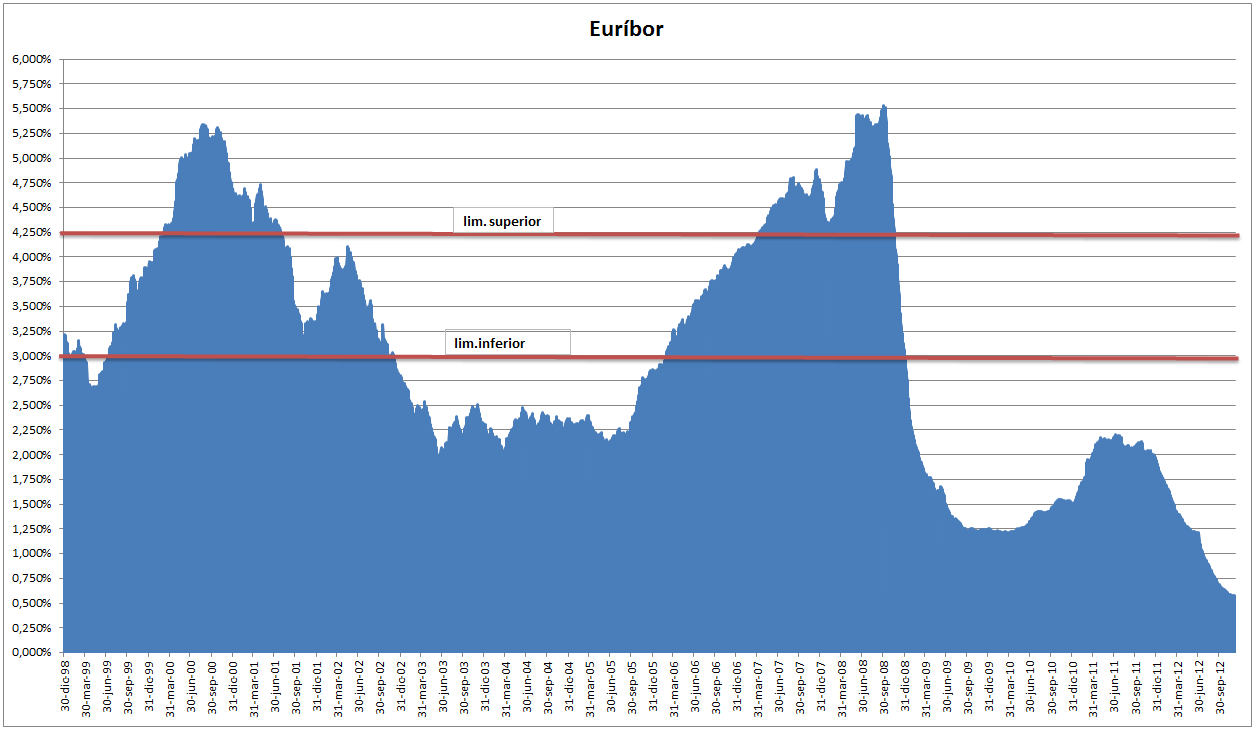

Sabent tot l’anterior, tret que es modifiqui la raó de ser del Banc Central Europeu, pot afirmar-se que la possibilitat que l’Euro aconsegueixi tipus superiors al 6% és pràcticament inexistent. No obstant això, una cotització per sota del 2’5% resulta altament possible, …com així ha ocorregut per exemple en el període 2003-05 o des de 2009.

Cordialment

Raimon