Equilibrio en cláusulas suelo y techo

Equilibrio en les cláusulas suelo y techo

En el artículo anterio, “cláusula suelo y cláusula techo”, comentaba que “si las cláusulas se fijan en unas condiciones de equilibrio adecuadas entonces resultarán convenientes a ambas partes.”

El artículo de hoy pretende ayudar algo a cómo determinar esas condiciones de equilibrio adecuadas que harán convenientes las cláusulas.

Resulta de Pero Grullo comentar que en España la moneda oficial es el Euro y que ésta es la moneda europea emitida por el Banco Central Europeo.

Recordemos igualmente que la función primordial del Banco Central Europeo es el mantenimiento de la estabilidad de precios en la zona euro. O lo que es lo mismo el mantenimiento del poder adquisitivo del euro.

Y es así porque no hay duda que mantener la estabilidad de precios permite el crecimiento sostenido de la economía. Por tanto, una política monetaria orientada al mantenimiento de la estabilidad de precios posibilita el crecimiento económico, que en principio es bueno porque lleva al bienestar económico y a la creación de empleo.

También está claro que el tipo de interés del mercado afecta el consumo tanto de las empresas como de los hogares. Un tipo de interés elevado encarece las inversiones a la vez que hace más atractivo el ahorro. En consecuencia, un tipo de interés elevado lleva a una reducción del consumo, tanto en inversión como en gasto de los hogares. Y una reducción de consumo reduce las tensiones inflacionistas.

En 1998 el Consejo de Gobierno del BCE definió la estabilidad de precios como un incremento interanual del índice armonizado de precios de consumo (IAPC) inferior al 2 % para el conjunto de la zona euro. La estabilidad de precios ha de mantenerse a medio plazo. Además el Consejo de Gobierno manifestó en mayo del 2003 que, de acuerdo con esta definición, dirige sus esfuerzos a mantener la tasa de inflación “por debajo aunque próxima al 2% a medio plazo”

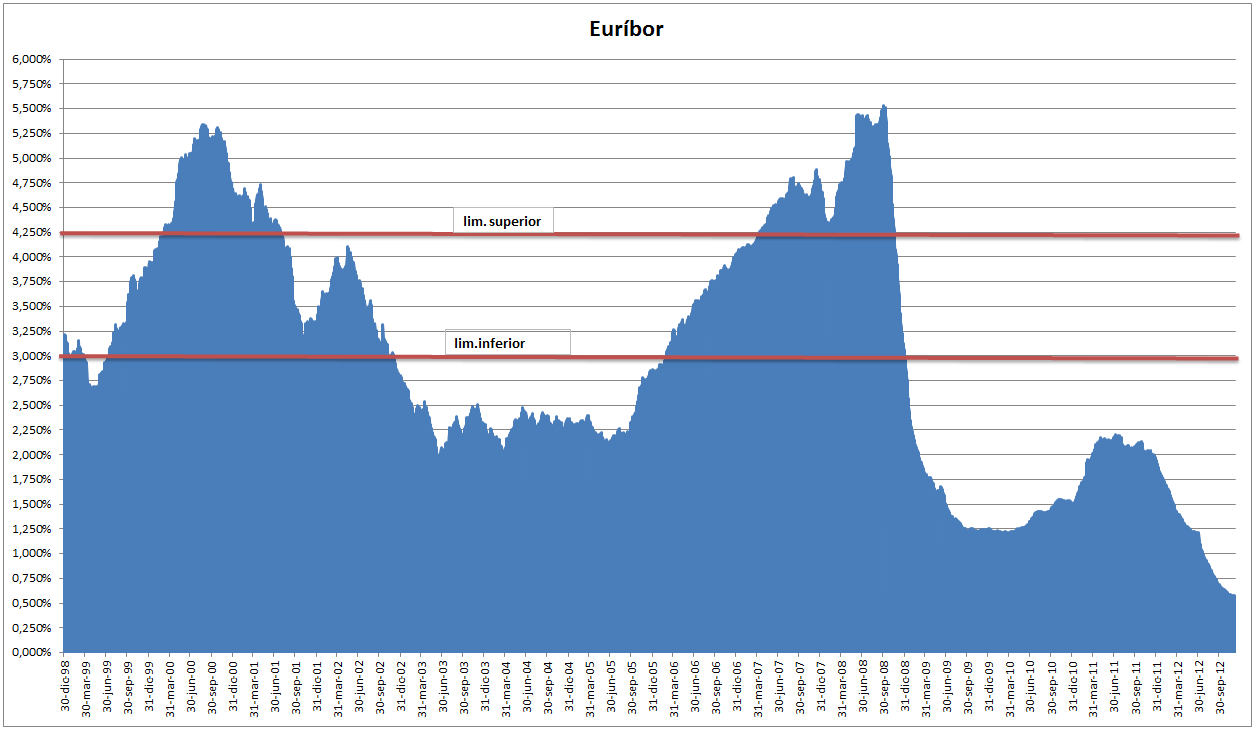

Sabiendo todo lo anterior, salvo que se modifique la razón de ser del Banco Central Europeo, puede afirmarse que la posibilidad de que el Euro alcance tipos superiores al 6% es prácticamente inexistente. Sin embargo, una cotización por debajo del 2’5% resulta altamente posible, …como así ha ocurrido por ejemplo en el periodo 2003-05 o desde 2009.

Saludos

Raimon

Última revisión: 14 de enero de 2013

Si este artículo le ha parecido interesante, por favor, compártalo con sus amigos. Para ello puede utilizar cualquiera de las redes propuestas a continuación.

¡Muchas gracias!