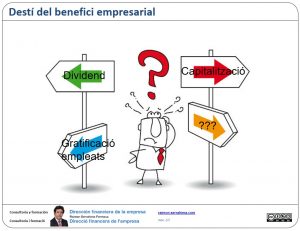

Destí del benefici empresarial.

Suposo que estarem tots d’acord que el benefici empresarial ha de destinar-se només a 3 finalitats:

1.- Reserves: es tracta de capitalitzar la companyia. És a dir, dotar-la d’un volum de fons propis més gran. A més permet que els dividends siguin sostenibles (i, possiblement, creixents).

2.- Dividends: es tracta de gratificar l’accionista. El dividend és la forma que l’accionista té de percebre que les coses van bé.

3.- Gratificació a l’empleat: Sembla que va ser Richard Branson (fundador de Virgin) qui va dir: «Els clients no són el primer, el primer són els empleats, si cuides als teus empleats, ells tindran cura dels teus clients». Sens dubte una gratificació per beneficis possibilita una millor alineació dels objectius de tots els membres de la companyia. És segur que l’empleat se sent així més involucrat en l’evolució de la Companyia.

Destí del benefici empresarial

El problema està en la proporció que cal destinar a cada finalitat.

Aquest article pretén reflexionar sobre les necessàries proporcions de cada finalitat.

Però només reflexionar, no pretén arribar a una veritat absoluta i per tant, és segur que no aporta «la» solució. Com a molt «una» solució.

Primer cal assumir que l’empresa obté un benefici suficient com per poder atendre aquestes tres finalitats (capitalització, dividends, gratificació empleats).

L’objectiu de tota empresa és la supervivència en el llarg termini.

I la supervivència en el llarg termini requereix que habitualment la companyia generi excedent. Pot assumir un o més períodes en pèrdues. Però si considerem un nombre suficient de períodes consecutius (potser 3 o 5?), cal que en mitjana el resultat sigui de benefici suficient com per satisfer les diferents necessitats.

Vegem-ho:

Destí 1. Assegurar la supervivència.

Assegurar la supervivència requereix que cada any reservem una part del benefici per:

a / garantir la necessària capitalització de l’empresa. El creixement és sens dubte desitjable. Sense capitalització suficient el creixement resulta impossible.

b / la cobertura de possibles pèrdues (passades o futures). Abans o després arribarà un o més períodes de pèrdues. Tant els cicles empresarials com els de l’economia semblen garantir-ho. Cal estar a punt i comptar amb un romanent (reserva) que ens permeti suportar la/s pèrdua/es sense que el nostre dia a dia empresarial es vegi afectat (“cash is King”). En moments de pèrdues el finançament aliè s’encareix (quant a preu i també pel que fa a la possibilitat d’obtenir-lo).

Quina és la proporció que hem de guardar per a aquesta finalitat?

Depèn!

(Em sap greu, no pot generalitzar-se)

Dependrà de factors com ara expectatives de creixement i les seves necessitats; del volum de capitalització ja existent; de les expectatives de resultats negatius; del compromís i disposició dels accionistes per fer noves aportacions en cas de ser necessàries, etc.

Potser una solució és que l’empresa prengui un acord en el sentit que cada període es destinarà com a mínim un X% del benefici a la constitució d’una reserva voluntària. (Aquest X% potser pot fixar-se en un 30 o un 40%).

Destí 2. Assegurar la rendibilitat mínima per a l’accionista.

De la rendibilitat mínima per a l’accionista ja hem parlat. En resum es tracta que l’accionista es vegi compensat amb una rendibilitat mitjana (en el llarg termini) que li resulti suficient i satisfactòria. És a dir, que li compensi pel risc que suposa mantenir una inversió de (possiblement) elevat risc i baixa liquiditat que segurament són les característiques de la cartera d’accions d’aquesta companyia en concret.

Tal com comentava en Salari. Una cosa que treballadors i sindicats han d’assumir «Els fons propis romandran a l’empresa mentre obtinguin una retribució com a mínim equivalent a la que obtindrien en una inversió de risc equivalent. Si no és així el més probable és que el capital opti per anar a una altra inversió més rendible.» I aquesta retribució únicament la cobren quan «hi ha beneficis en el període (normalment anual) i després d’atendre el pagament de la totalitat dels deutes. Per tant no hi ha seguretat en el cobrament d’aquesta retribució, hem de reconèixer un major risc en la possibilitat de la seva percepció. »

Així que novament, Quina és la proporció que hem de guardar per a aquesta finalitat?

Depèn!

Dependrà de factors com ara quin és el nivell de rendibilitat mínima que hauria de percebre l’accionista. Quin és el nivell percebut en, per exemple, els últims 3 o 5 anys? Quin és el nivell de risc de les expectatives actuals?

Potser una solució és que l’empresa prengui un acord en el sentit que cada període es destinarà com a mínim un X% del benefici a la distribució d’un dividend. (Aquest X% potser pot fixar-se també en un 30 o un 40%).

… O potser pot dotar una major reserva cada exercici i amb aquest excés, (pràcticament) garantir un dividend mínim en moments de crisi. Així aquest dividend podria ser «menor» i orientar-se en el sentit d’una rendibilitat mínima més o menys garantida.

Destí 3. Gratificació a l’empleat.

Sens dubte resulta també necessari destinar part dels beneficis a gratificar aquells que han aconseguit que tal benefici es generés.

… I no oblidem que encara que l’empresa és possible gràcies a l’aportació dels accionistes, no seria viable sense la implicació dels treballadors.

És evident que avui en dia ja no resulta necessari justificar aquesta destinació. La seva correlació directa amb el bon funcionament de la companyia està més que demostrada.

Però possiblement si hi ha controvèrsia quant a la seva quantificació. Vegem els dos extrems.

1. gratificació excessiva

Hi ha qui entén que es tracta d’una retribució primordial per al treballador i que per tant ha de ser una gratificació significativa respecte de la suma de retribució total percebuda. Al meu entendre una gratificació «excessiva» se sustenta únicament si davant les possibles pèrdues el treballador accepta una reducció dels seus emoluments. Per exemple, quan a canvi d’aquesta gratificació elevada s’accepta una retribució fixa inferior. De fet passaria a ser un «treballador-pseudo-soci»

Però de fer-ho així, aquesta retribució menor en moments de baixos resultats suposaria una major rotació del personal. Possiblement més d’un «abandonaria la nau» en aquests moments crítics. Òbviament aquesta forma de procedir podria perjudicar el desenvolupament de l’empresa que a més de trobar-se en crisi hauria de formar nous empleats.

… Nous empleats difícils de captar per:

a / manca de recursos per part de l’empresa (està en crisi).

b / falta d’interès per part del possible nou treballador. Qui vol entrar a treballar en una empresa en crisi? Segur que sol·licita més garanties (i tornem al punt a).

1. gratificació mínima

També hi ha qui entén que aquesta gratificació ha de ser suficient com perquè el treballador se senti valorat en tant que partícip però mínima perquè la seva possible no percepció en moments de crisi no afecti el seu salari.

El problema llavors és que si és mínima, ¿Quina il·lusió pot fer-li al treballador? ¿Pot percebre’s com un mer «maquillatge» del salari per evitar altres augments (IPC, conveni, etc.)? Quin nivell de compromís s’aconsegueix amb una gratificació que no fidelitza?

… Què no fidelitza?

Apa! Però si aquest és el problema d’una gratificació excessiva. Aquella que pot suposar una falta de fidelització quan no es generen beneficis suficients.

Així que com en tot, la dificultat rau en trobar l’equilibri adequat. I sens dubte, cada cas és cada cas i requereix d’una anàlisi específica.

Cordialment

Raimon

Última revisió: 20 de novembre de 2017

Si aquest article li ha semblat interessant, si us plau, comparteixi-ho amb els amics. Per a això pot utilitzar qualsevol de les xarxes proposades a continuació.

Moltes gràcies!