Diagnòstic empresarial: masses patrimonials

masses patrimonials

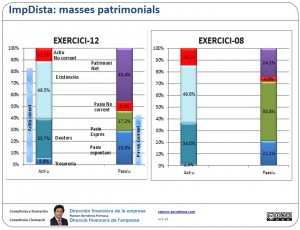

(Leer el artículo en castellano) El gràfic anterior mostra les principals masses patrimonials (així com la seva importància relativa sobre el total) de l’empresa ImpDista. Tenim les dades a Diagnòstic empresarial Com analitzar el balanç?

Podeu trobar una aproximació teòrica al concepte de massa patrimonial, en les masses patrimonials d’actiu (infografia) i en les masses patrimonials de passiu (infografia)

Ja hem parlat anteriorment de la importància de l’anàlisi gràfica. L’anàlisi gràfica de les masses patrimonials ens permet:

Observar si existeix o no equilibri patrimonial

Una primera aproximació a l’activitat de la companyia.

En el nostre exemple:

Ja vam veure en l’article anterior que l’estructura de l’actiu era representativa d’una activitat comercial i coincident amb la que correspon a l’activitat empresarial desenvolupada. No sembla que es destinin recursos a inversions no estratègiques.

Existeix equilibri patrimonial?

Diem que hi ha equilibri patrimonial quan la situació patrimonial és estable, pot perdurar en el temps. Tal estabilitat es produeix quan es dóna l’adequada correlació entre la velocitat (o temps) de conversió en líquid dels actius respecte de la velocitat (o temps) de conversió en deute vençut de les obligacions.

Sovint i com a primera aproximació s’intenta quantificar aquest adequat equilibri patrimonial a partir de paràmetres com el grau de capitalització i la correlació entre actius i passius corrents (pot consultar l’article l’equilibri patrimonial). No obstant, això no deixa de ser una generalització i com a tal difícilment pot ser aplicable a tots els casos.

Analitzem el nostre exemple de Impdista.

En 08 presenta uns fons propis de “només” el 24%. A primera vista sembla una situació arriscada per la seva reduïda capitalització. A més:

- No disposa pràcticament de passiu no corrent (finançament aliè a llarg termini 4%). El seu deute financer a curt termini és molt elevat (50’8%).

- El seu passiu espontani suposa el restant 21%. És a dir, es finança només amb 24% de fons propis i el 72% del finançament venç en el curt termini.

Sembla una situació compromesa.

Però, ¿És estable?

Comparem amb la situació de l’actiu (liquidabilitat):

Els actius no corrents (14%) que suposen liquiditat per al llarg termini estan finançats amb fons a llarg termini. Gairebé una tercera part de les existències estan també cobertes per fons a llarg termini, la resta es finança amb deute financer. El saldo de clients supera el de proveïdors i cobreix una part del deute financer.

Sota les hipòtesis, raonables en el nostre cas, que l’import d’estoc de seguretat més obsolets és inferior a una tercera part del saldo d’existències i que tant als 2 terços restants com el saldo de clients roten a una velocitat suficient, sembla que l’equilibri és estable i per tant sostenible en el temps.

Sens dubte és una situació millorable però, sota les hipòtesis comentades, no sembla que la supervivència des del punt de vista patrimonial estigui compromesa.

Ja veurem en successius articles si l’estructura del compte de resultats és suficient o no per garantir aquesta supervivència (en principi hem d’assumir que sí ja que en l’exercici 08 ha obtingut beneficis)

Què passa en 12?

És obvi que la situació de 12 és de major equilibri que la d’08. La capitalització ha augmentat, pràcticament la totalitat de l’estoc es finança amb llarg termini, etc

En resum: millor equilibri en 2012 que el 2008 L’evolució observada en el període ha estat estabilitzadora.

Continuarà …

Cordialment

Raimon

Darrera revisió: 15 d’octubre de 2014

Si aquest article li ha semblat interessant, si us plau, comparteixi amb els seus amics. Per això pot utilitzar qualsevol de les xarxes proposades a continuació.

Moltes gràcies!

ImpDista, Article anterior: Diagnòstic empresarial: l’estructura de l’actiu

ImpDista, Article següent: NOF i Fons de maniobra: anàlisi gràfica