PMM Financiero. Análisis y reflexión

PMM Financiero

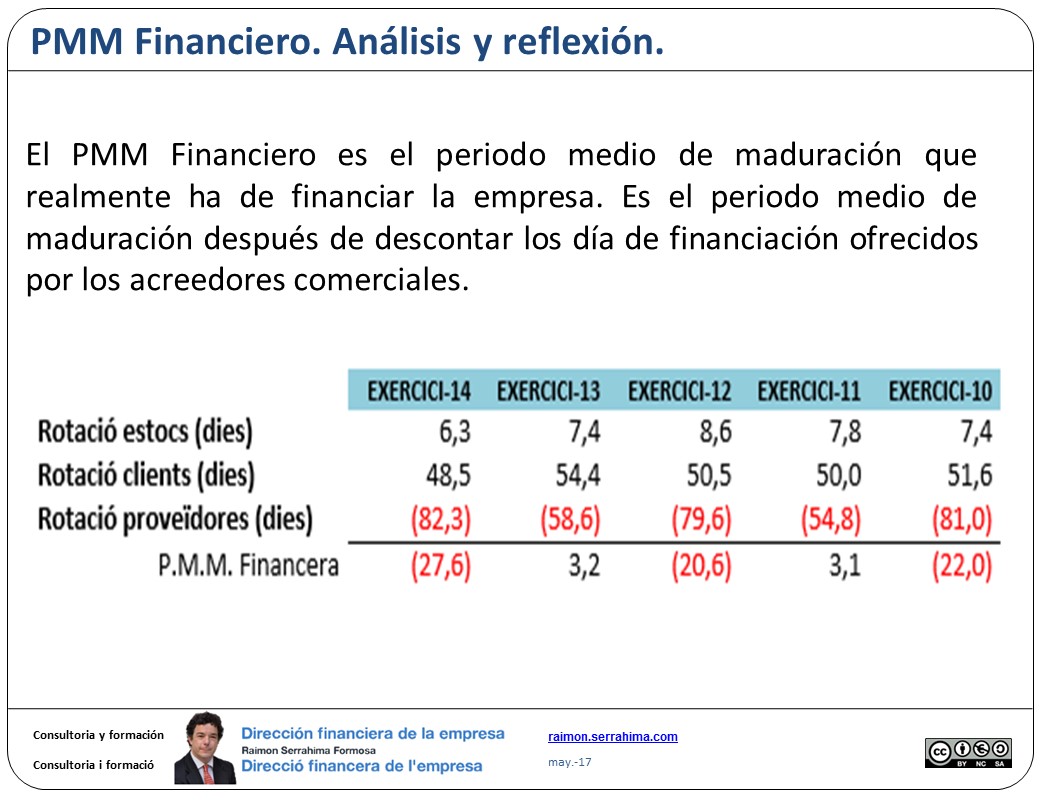

El PMM Financiero es el periodo medio de maduración que realmente ha de financiar la empresa. Es el periodo medio de maduración después de descontar los días de financiación ofrecidos por los acreedores comerciales.

Este artículo surge de una duda planteada por un alumno de un curso on-line de iniciación a las finanzas. Estudiando el caso Goose logistic entendía que la rotación de proveedores tenía un comportamiento errático y eso le impedía alcanzar una conclusión clara. Por ello, planteaba “¿Puedes explicar cuál sería una buena medida?”

Antes de responder, recordemos primero que el cálculo del PMM financiero de dicho caso arroja los siguientes resultados:

PMM financiero Goose

Ahora sí, transcribo a continuación mi respuesta porque entiendo que puede ser de utilidad para el análisis de situaciones similares.

PMM financiero. Primera aproximación

“Puedes explicar cuál sería una buena medida?”

Respuesta breve:

“Cuanto más negativo mejor.” (Aunque en esta vida casi todo es opinable, jajajaja)

Explicación/Ampliación.

Es evidente que si nos dejan elegir, trabajaremos con dinero (gratis) de los proveedores antes que con el nuestro. Entonces, nuestro ideal será que los proveedores nos financien (como mínimo) el ciclo productivo en que transformamos las materias primas que nos suministran.

Creo que este primer párrafo resume muy bien la idea.

Así que ya tenemos justificado el objetivo de PMM financiero = 0

PMM financiero. “Maximización”

¿Por qué conformarnos con “tan poco”?

¿Por qué no intentar que nos financien aún más?

Creo que responder estas preguntas nos llevará a intentar que los proveedores nos financien más allá del propio ciclo productivo. De esta manera obtendremos una mayor “tranquilidad de gestión”.

…Y como las personas somos abusones por naturaleza, intentaremos maximizar esa tranquilidad.

Entonces buscaremos la máxima financiación gratis posible.

Obviamente nuestros proveedores intentarán reducir al máximo la financiación que nos presten. Evidentemente ellos se preocupan por la gestión de su propio negocio (al fin y al cabo es el que les da de comer ;).

Así que, como en casi todo, al final se trata de una negociación entre 2 fuerzas contrarias (o contrapuestas).

Y, como siempre, hay que buscar el equilibrio.

PMM financiero. Equilibrio

Ese equilibrio es función de innumerables variables.

Por ejemplo:

- Prácticas del mercado en concreto. En algunos mercados es habitual el pago anticipado, en otros el pago a 150 días. El abanico de posibilidades entre uno y otro, inmenso.

- Capacidad económica de cliente y proveedor. Si el cliente es muy importante en el mercado, es evidente que tiene una fuerza negociadora muy superior a la de un proveedor “normal” (y a la inversa).

- Capacidad financiera de cliente y proveedor.

- Momento del ciclo de vida del producto. Si el proveedor está suministrando un producto muy actual (o de moda) puede obtener mejores condiciones que si es un producto viejo. Por ejemplo hoy un televisor analógico es de difícil venta (tendrás que dar condiciones muy favorables al cliente). En cambio un televisor con los últimos avances tecnológicos es de venta más rápida, el proveedor podrá exigir condiciones que le resulten más favorables.

- Etc, etc, etc

Comentas también que “En el caso de Goose logístics sus cifras finales varían mucho cada año, sin dirección alguna;”

Quizás es cierto que varían mucho.

Pero no comparto lo de “sin dirección alguna” (insisto que en esta vida casi todo es opinable, jajajaja)

¿Varían mucho?

Supongo que estaremos de acuerdo en que stocks (existencias) y clientes (realizable) varían poco.

Así que sólo nos queda analizar la variación de proveedores (pasivo comercial).

PMM financiero. Rotación de proveedores

Es cierto que se observan grandes oscilaciones en la rotación de esta partida.

Algunos años próxima a 90 días, otros, cercana a 60.

En la página 13 del caso Goose logistic leemos:

“Ratio de proveedores: Goose logistic es una empresa de servicios. Sus aprovisionamientos son insignificantes. Entonces esta ratio pierde sentido como tal. Para dotarla de utilidad parece lógico suponer que sus “aprovisionamientos” incorporen básicamente conceptos tales como “transportes”, servicios de otras empresas, etc. Por eso, al definir la ratio de proveedores optamos por incluir también la partida de otros gastos de explotación (si dispusiéramos de más información podríamos definir más acertadamente qué partidas incluir y cuáles no).”

Sabemos que Goose logistic es una empresa de servicios y al calcular la ratio de proveedores hemos incluido también los acreedores comerciales (por ejemplo, transportistas, etc).

¿Qué está pasando?

¿Por qué fluctúa entre 60 y 90 días de forma “errática”?

Rotación “errática” de proveedores

Para entenderlo conviene primero una reflexión poco “contable”:

Los balances que estamos analizando se refieren a 31 de diciembre de cada año. Entre el 20 de diciembre y el 10 de enero, además de los habituales sábados y domingos, hay muchos días festivos.

El vencimiento probable de las facturas de los distintos proveedores (en Goose básicamente transportistas) es el día 31 de diciembre.

Es posible que algunos años Goose emita la orden de pago (trasferencia) “puntualmente” (día 27 o 28) y que otros años (¿vacaciones del responsable de realizar el pago?) la emita “tardíamente” (día 2 o 3 de enero).

Ya sé que no debería ocurrir, pero ocurre (y, creedme, esto no es opinable, es un hecho real como la vida misma).

Cuando se ha emitido el pago puntualmente, la partida de proveedores a 31/12/XX se ha reducido significativamente. Cuando hay retraso, la partida se mantiene elevada hasta el 31/1. Y el cálculo del PMM financiero es evidentemente muy sensible a las “vacaciones del responsable.” 😉

“¡Jo Raimon! ¡Qué bestia! ¿Cómo querías que se nos ocurriera?”

…Bueno, para eso estamos los amigos, ¡Para ayudarnos! Jajajaja

Rotación “normalizada” de proveedores

“Ok, Raimon, nos has convencido. Entonces ¿cómo debemos entender la rotación de proveedores?

¿90 días?

¿60 días?”

¡Fácil!

(90 + 60) / 2 = 75 días (jajajaja)

Recordemos que:

El Periodo Medio de Maduración se define como el tiempo que, en PROMEDIO, transcurre desde que se invierte una unidad monetaria en el ciclo productivo hasta que ésta se recupera mediante el cobro de la venta.

(¿Habéis detectado un cierto énfasis en “promedio”?)

Si hemos de hacer promedio de 5 años ¿Qué sentido tiene calcular el PMM de 5 años distintos?

¡Cuidado!

No propongo que “como sistema” hagamos promedio de varias anualidades.

Lo que estoy proponiendo es que en algunos casos conviene analizar desde una perspectiva más amplia que la propia contable.

Se trata de tener criterio.

No es sencillo, requiere práctica (y el análisis que acabamos de hacer “es para nota”, no resulta sencillo ni “exigible al alumno rookie”)

No se trata de promediar todas las rotaciones de todos los parámetros.

Si analizamos la oscilación de existencias o de realizable podemos concluir que se muestran estables. No parece haber habido ni mejoras ni empeoramientos.

Es posible que en otra empresa observemos que, por ejemplo, existencias, mantenga una tendencia de mejora (200, 195, 186, 180, 170…) que nos permita afirmar que se está trabajando en mejorar la rotación de dicha partida.

O al revés (170, 180, 186, 195, 200…) que nos lleve a concluir que se está envileciendo.

En fin, si habéis llegado hasta aquí, espero que haya merecido la pena todo el rollo que acabo de escribir.

Soy consciente que lo “bueno si breve 2 veces bueno”

Sorry. No he sabido hacerlo breve, espero que por lo menos haya sido bueno 😉

Si me he animado a compartir el texto es porque el alumno comentó:

“Hola Raimon,

Muchas gracias por tu extensa explicación, realmente muy buena. Creo que esta vez estaba justificado el no ser breve! 😉

Un saludo”

PMM financiero. Analogía con la rotación de clientes

Al revisar el texto “original” quizás añadiría:

¿Por qué esa fluctuación algo errática que se observa en proveedores no se observa en clientes?

Probablemente si se observa, aunque con menor amplitud. Ello es debido al tratamiento habitual de la partida “clientes”

Algunos de estos clientes nos ha autorizado a girarles un recibo domiciliado. Al controlar nosotros el momento de cobro, ya habremos gestionado con tiempo la orden bancaria correspondiente.

Otros nos pagan mediante transferencia. De estos, algunos se retrasarán en el pago y otros no (tal como hemos hecho nosotros con nuestros proveedores).

Vemos por tanto que el impacto de los clientes que se retrasan sobre el total de clientes es más reducido y eso explica que el impacto, o la fluctuación, sea “sólo” de 6 o 7 días.

Saludos

Raimon

Última revisión: 22 de mayo de 2017

Si este artículo le ha parecido interesante, por favor, compártalo con sus amigos. Para ello puede utilizar cualquiera de las redes propuestas a continuación.

¡Muchas gracias!