Margen Bruto. Un dato importante de la cuenta de resultados.

El margen bruto es un dato importante de la cuenta de pérdidas y ganancias que no se detalla en el formulario recogido por nuestro plan contable. Recoge el valor de las ventas netas una vez descontados los gastos variables necesarios para la obtención de las mismas. Normalmente se expresa como porcentaje, entonces la fórmula de cálculo será: (ingresos – gastos variables) / ingresos x 100.

Margen bruto estable. Eso es bueno?

Y a pesar de ser una referencia importante para determinar la salud de la empresa, nuestro plan contable no lo recoge en el formato de la cuenta de pérdidas y ganancias.

Seguimos con la aproximación a la situación de Impdista desde el estudio de la cuenta de pérdidas y ganancias (puede consultarlo aquí). Hoy nos concentraremos en el análisis del margen bruto obtenido en los 2 períodos de referencia.

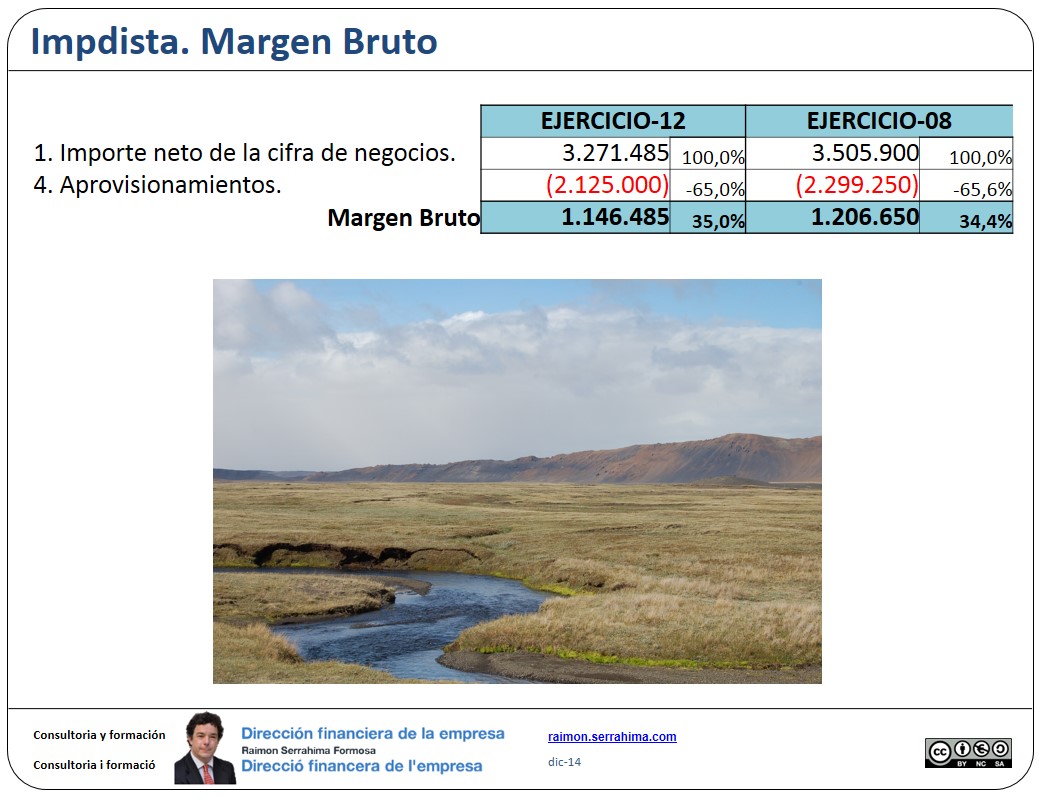

¿Cuál ha sido el margen bruto obtenido por Impdista?

Si aceptamos que el único gasto variable en Impdista es el de aprovisionamientos, entonces el margen bruto casi se ha mantenido constante.

En efecto, en el año 08 era de 34’42 % y en el 12 es de 35’04 %.

Alguien opinará que una variación del 0’46% es suficiente como para ser considerada.

… Como todo en esta vida, obviamente esto también es opinable.

Mi opinión es que se trata de una variación tan escasa que puede ser debida a múltiples razones prácticamente incontrolables. Por ejemplo que en el año 08 hubiera una pequeña merma o que en 12 algún proveedor haya hecho una mínima promoción.

Como incontrolables, prefiero considerarlas fruto del azar, por tanto, unes veces juegan a favor y otros en contra. Y tienden a anularse en el tiempo. Quizás, si tuviéramos más información, podríamos calificar la importancia de esta variación. Quizás entonces opinaríamos diferente.

De momento, aceptaremos que el margen se ha mantenido estable en el tiempo y que su mínima variación se explica más por situaciones impredecibles que por causas imputables a la gestión.

Margen bruto estable. Eso es bueno?

Sí, en el período analizado entiendo que sí.

De 2008 a 2012 ha habido un verdadero descalabro empresarial consecuencia de la crisis económica. Esto ha supuesto que a menudo las empresas, con el fin de sobrevivir, hayan tenido que renunciar a margen (y a rotación) bajando los precios. O lo que es lo mismo, no repercutiendo los incrementos de costes soportados, entre otros los del propio aprovisionamiento.

Y a pesar de esto, resulta que Impdista ha sido capaz de mantener el margen bruto obtenido en sus ventas. Por lo tanto, sí, es un buen síntoma. Parece indicar que tiene un buen producto y un buen servicio y que su clientela lo valora y le es fiel.

Probablemente si estuviéramos analizando el período 02-08 diríamos que el mantenimiento de los márgenes no era un buen síntoma. En aquella época vender era muy fácil, había demanda para toda oferta, y casi al precio que fuera. Entonces, si se mantenían los márgenes era indicio de que estábamos o perdiendo cuota o en un mercado muy agresivo, o algo similar.

En resumen:

Impdista, a pesar de la crisis, ha mantenido estable su margen bruto. Hecho que consideramos positivo porque significa que tiene la capacidad de repercutir vía precio final los incrementos de costes de aprovisionamiento que soporta.

Saludos

Raimon

Última revisión: 9 de diciembre de 2014

Si este artículo le ha parecido interesante, por favor, compártalo con sus amigos. Para ello puede utilizar cualquiera de las redes propuestas a continuación.

¡Muchas gracias!

ImpDista, artículo anterior: La cuenta de resultados: Resumen

ImpDista, artículo siguiente: Los gastos fijos del negocio.