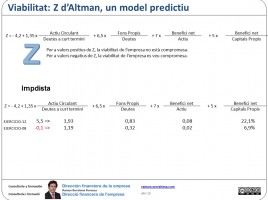

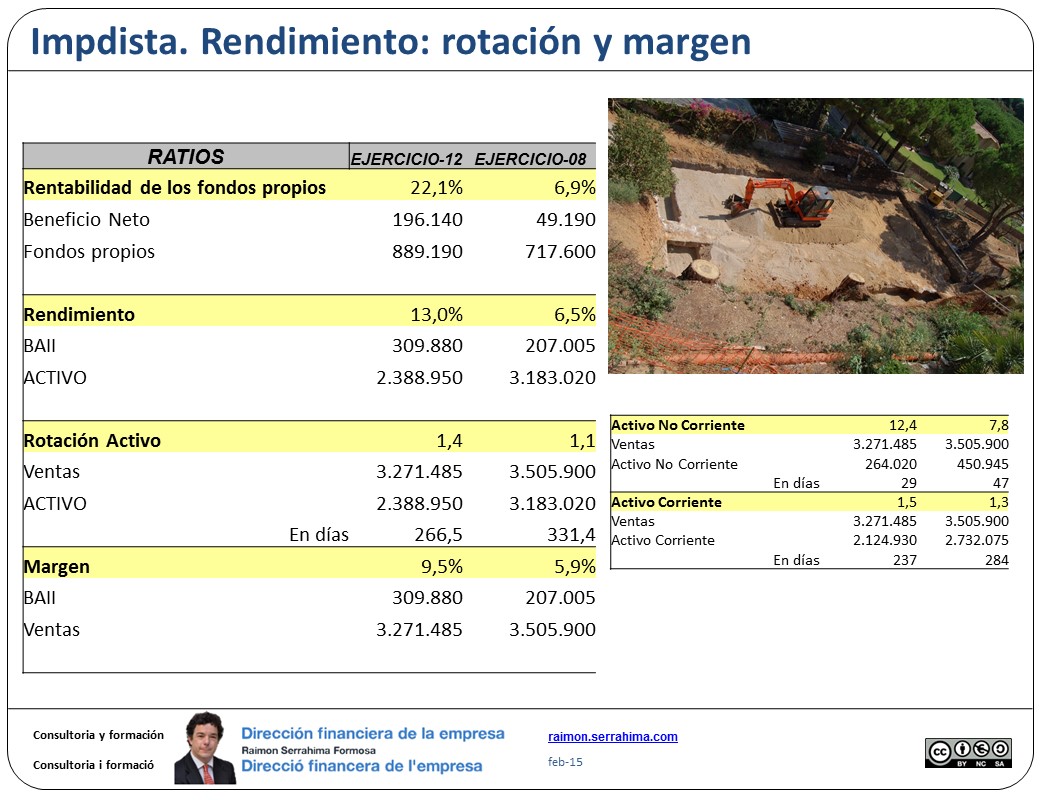

Rotaciones de activo. ImpDista

Recordemos que por rotación entendemos el tiempo que en promedio permanece la unidad monetaria invertida en una determinada masa patrimonial. Es una medida de la eficiencia en la gestión del patrimonio empresarial. Habitualmente se expresa en número de vueltas por periodo (generalmente un año). También puede expresarse en días. Por …