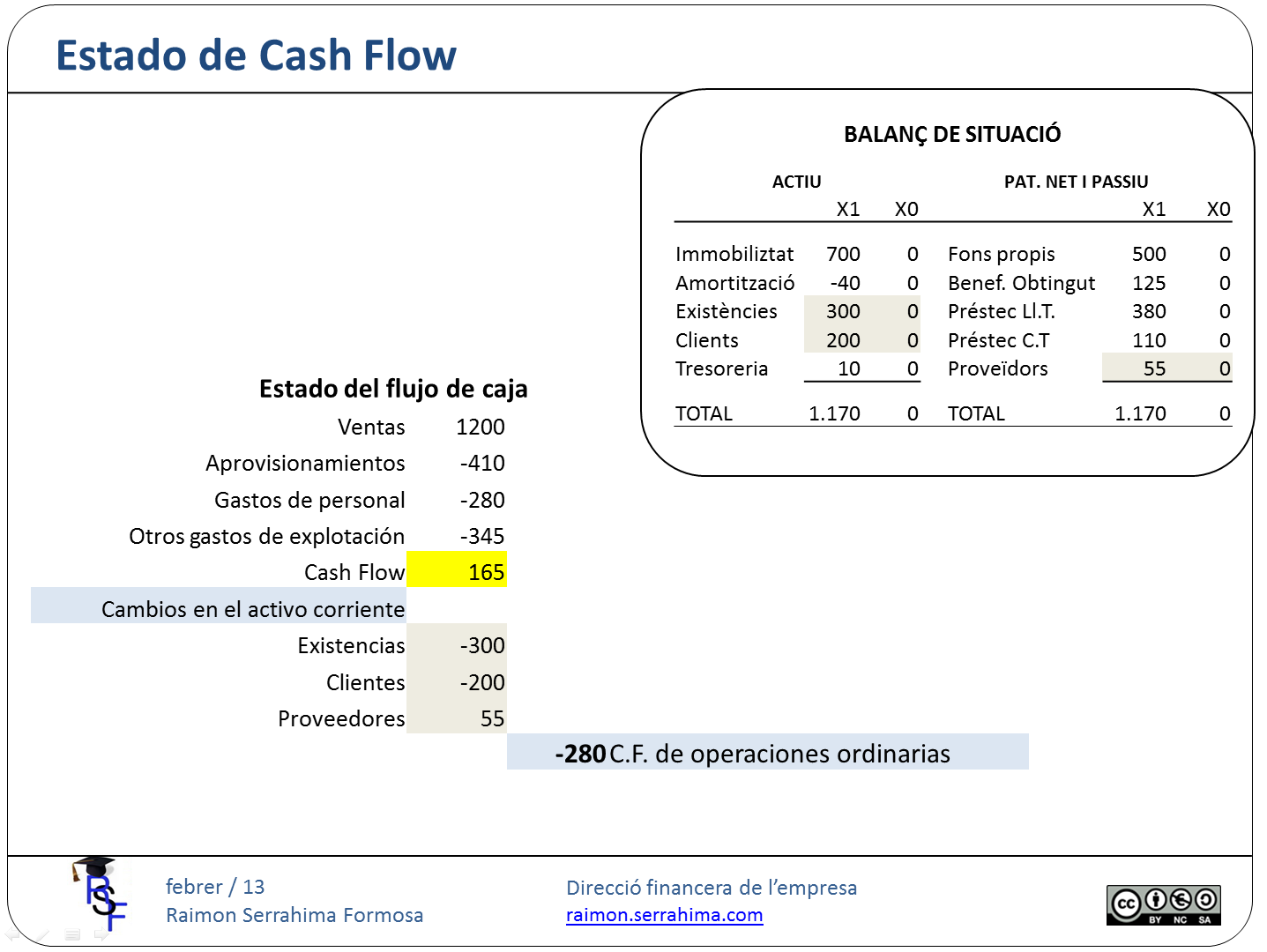

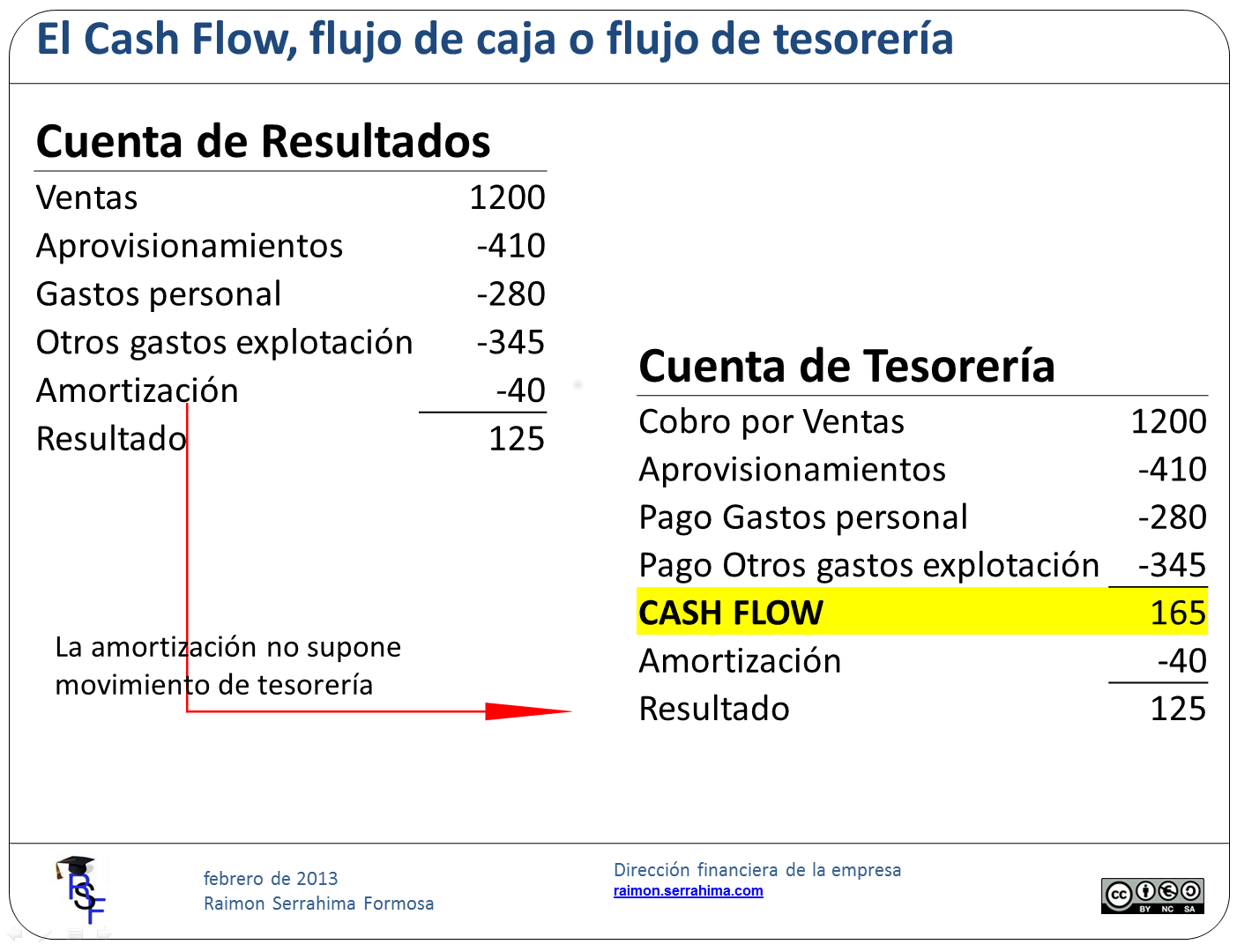

Preparando el estado del flujo de caja (3)

(Llegir l’article en català) Continuando con el ejemplo anterior podemos ahora analizar la repercusión en tesorería de la gestión tanto del activo no corriente como del patrimonio neto y pasivo. En nuestro caso el único movimiento en el activo no corriente ha sido una nueva inversión en inmovilizado por valor …