Pasivo espontáneo vs pasivo expreso.

Pasivo espontáneo y pasivo expreso son las masas patrimoniales que componen el pasivo corriente, el que vencerá en el corto plazo. Es decir, será exigible durante el ejercicio en curso.

El artículo de hoy surge por la necesidad de profundizar algo más en los conceptos relativos al pasivo corriente, su relación con las nof y su repercusión en el cash flow del periodo.

Pasivo Corriente: pasivo espontáneo, pasivo expreso

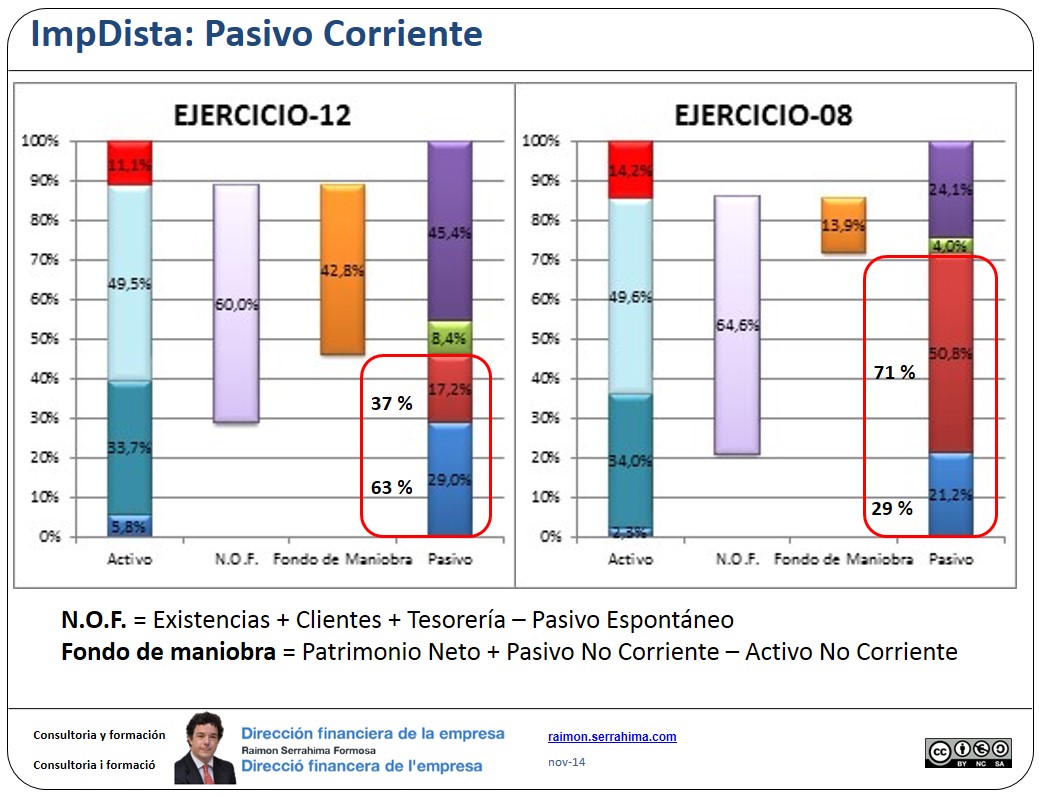

El gráfico anterior refleja la situación de Impdista y pretende hacer especial hincapié en la composición del pasivo corriente (puede ver su balance y cuenta de resultados en Diagnóstico empresarial ¿Cómo analizar el balance?)

Desde el punto de vista teórico ya lo hemos tratado en Pasivo Corriente o Pasivo Circulante analizando las masas patrimoniales que lo componen: pasivo expreso y pasivo espontáneo.

El pasivo expreso es deuda financiera, debe negociarse expresamente

Su vencimiento no tiene por qué coincidir con las necesidades del ciclo productivo. Tiene coste financiero explícito que, aunque pueda ser variable, se fija a priori.

Es pasivo espontáneo (básicamente) la deuda comercial.

Presenta un componente de “autogestión” muy elevado. Autogestión en el sentido de que su volumen y vencimientos se adecúan más o menos automáticamente al propio ciclo productivo. Cuando el ciclo económico es expansivo el incremento de las ventas lleva a un incremento de los aprovisionamientos y, en consecuencia, del volumen de financiación obtenida de proveedores. Debemos tener en cuenta que si la empresa paga a 30 días, en expansión durante esos 30 días se aprovisiona de mayor volumen que cuando el ciclo económico es de recesión. Es también autogestión en el sentido de que el funcionamiento normal del proceso productivo (asumiendo que las ventas aportan como mínimo un margen nulo) ha de generar automáticamente los recursos líquidos necesarios para atender los vencimientos de este pasivo.

Es por ello que en el artículo sobre Impdista destinado al análisis de las NOF y el FM vimos que el pasivo espontáneo, en tanto que financiación espontánea, se descuenta del activo corriente para determinar las necesidades operativas de fondos de la Compañía.

Así, el mayor volumen de pasivo espontáneo supone una reducción de las NOF.

En el periodo 08 a 12, Impdista ha incrementado significativamente la importancia relativa del pasivo espontáneo en la composición del pasivo corriente pasando del 29 al 63 % (del 21 % al 29 % considerando la financiación total)

¿Es eso bueno?

En principio sí.

Denota una menor dependencia de la financiación expresa (ya sea a largo o a corto). Depender en menor medida de la financiación expresa supone una mayor fuerza negociadora. Tanto por lo que respecta a la propia deuda comercial como a la deuda financiera.

Si además, como es el caso, se ha incrementado significativamente el patrimonio neto (de 24 a 45 %), se alcanza una mayor independencia financiera (concepto que analizaremos en el siguiente artículo de esta serie).

El hecho de que en el pasivo corriente se incremente la proporción de pasivo espontáneo permite una gestión más eficiente en tanto en cuanto éste se regula automáticamente respecto del ciclo económico empresarial. Podemos concentrar nuestros esfuerzos en otros puntos, este se “gestiona sólo”

El incremento relativo del pasivo espontáneo reduce las necesidades operativas de fondos de corto plazo y en consecuencia permite una gestión mejor orientada al margen antes que al efectivo (idea que ya hemos analizado en cash is King).

En resumen:

También desde la perspectiva del pasivo corriente podemos analizar la dependencia empresarial de la financiación expresa para la cobertura de las NOF.

Reducir las NOF mediante una ampliación del pasivo espontáneo permite una mayor eficiencia empresarial porque facilita las decisiones basadas en el margen antes que las decisiones basadas en la generación de caja.

Continuará…

Saludos

Raimon

Última revisión: 4 de noviembre de 2014

Si este artículo le ha parecido interesante, por favor, compártalo con sus amigos. Para ello puede utilizar cualquiera de las redes propuestas a continuación.

¡Muchas gracias!

ImpDista, artículo anterior: Capitalización y endeudamiento, 2 caras de la moneda

ImpDista, artículo siguiente: Independencia financiera