Preparando el estado del flujo de caja (2)

Preparando el estado del flujo de caja (2)

En el artículo anterior iniciábamos el estudio del flujo de caja a partir de un ejemplo práctico.

Este artículo continúa analizando el mismo ejemplo.

Habíamos realizado una primera aproximación al cash flow operativo estableciendo la hipótesis de operaciones al contado. De esta forma decíamos que el cash flow era de 165 sestercios.

Abandonar tal hipótesis nos llevará a una mejor cuantificación de tal cash flow. En efecto, como consecuencia de la hipótesis establecida no hemos tenido en cuenta las posibles variaciones de stocks. Ya sea de stocks de existencias, clientes y/o proveedores.

Por ejemplo, si en el periodo se ha incrementado el saldo de la cuenta de clientes es porque hemos invertido en tal partida. Tal inversión ha demandado recursos que ha supuesto una reducción del disponible en tanto en cuanto se han cubierto con la tesorería generada por la explotación.

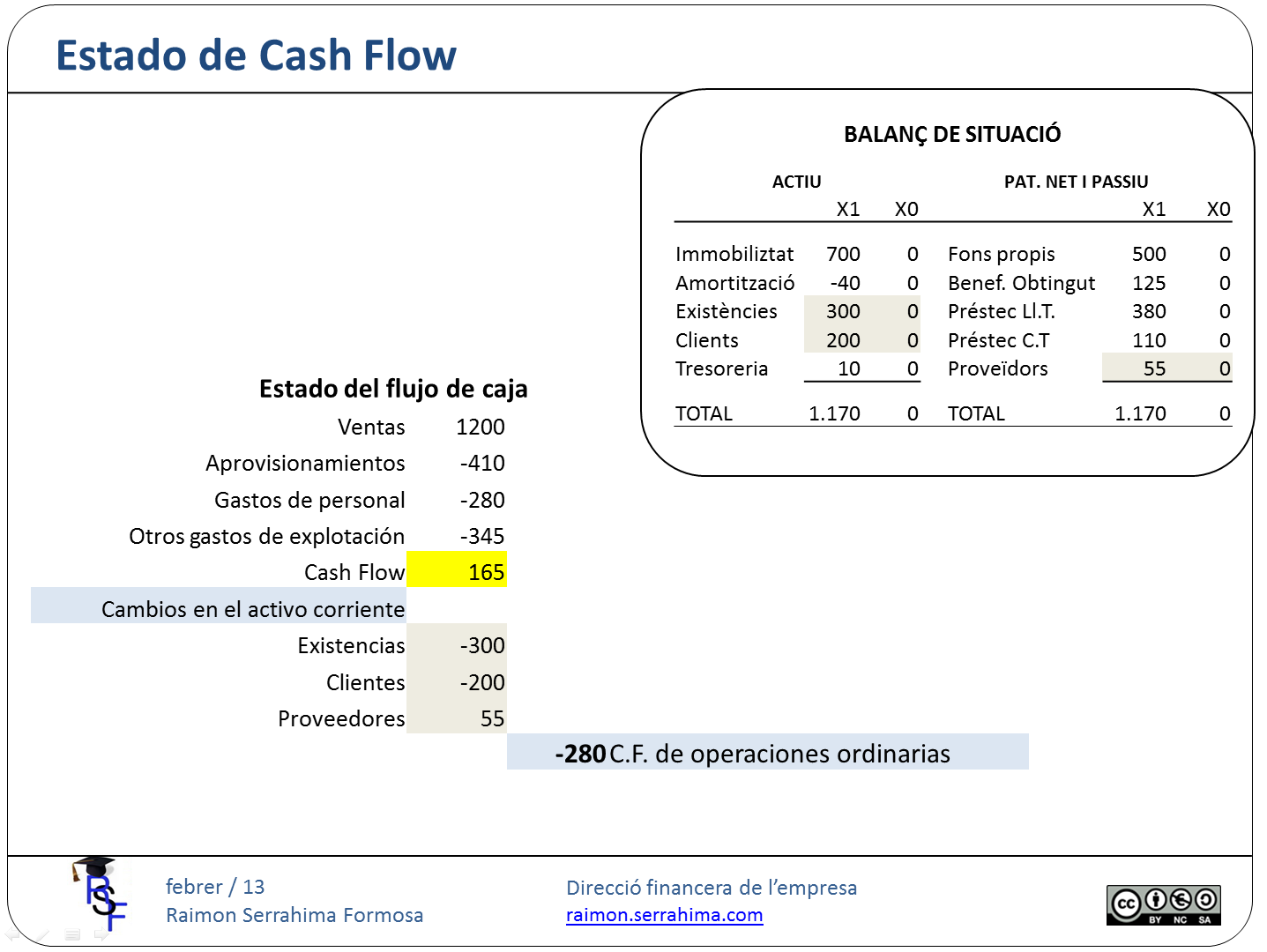

Para continuar el estudio del estado del flujo de caja asumamos ahora que la situación patrimonial al principio y al final del periodo analizado es la que se desprende del balance recogido en la imagen adjunta. Se trata de una actividad recién iniciada, es decir, la puesta en marcha de una nueva empresa. En este caso, es evidente que la variación del saldo de cada una de las cuentas que componen el patrimonio es equivalente al saldo del final del periodo.

Así, hemos obtenido nueva financiación por parte de nuestros proveedores por importe de 55 sestercios. Importe que hemos “evitado” haber de desembolsar y que por tanto ha aumentado el saldo de tesorería disponible como consecuencia de la explotación del negocio. Pero la inversión en existencias (300) y en clientes (200) si ha supuesto reducción de tal disponibilidad. De ahí que a nuestra anterior cuantificación del cash flow (165) deba incorporársele estos movimientos para así poder determinar adecuadamente el cash flow operativo, que se cifra en un déficit de 380.- sestercios, (hecho que ya habíamos analizado en “Voy bien, pero no tengo efectivo”).

Ahora sí, ya hemos cuantificado el cash flow generado por la explotación normal (por habitual) del negocio. Es un déficit de 280.- sestercios. En nuestro caso, la empresa analizada, que se encuentra en expansión, a pesar de obtener un margen de beneficio superior al 10% sobre su cifra de ventas ha debido soportar un déficit de cash flow operativo superior al 20% de dicha cifra de ventas. No olvidemos que el principal problema de las empresas en expansión es la financiación de las nuevas necesidades que se generan (N.O.F).

El análisis del cash flow de inversión y de financiación nos permitirá saber si el periodo ha generado o no tesorería. Análisis que realizaremos en el próximo artículo.

Saludos

Raimon

Última revisión: 18 de febrero de 2013

Si este artículo le ha parecido interesante, por favor, compártalo con sus amigos. Para ello puede utilizar cualquiera de las redes propuestas a continuación.

¡Muchas gracias!

Artículos publicados en esta serie:

Preparando el estado del flujo de caja (1)

Preparando el estado del flujo de caja (2)

Preparando el estado del flujo de caja (3)