Payback descontado o plazo de recuperación descontado.

El Payback descontado (discounted payback) es un método de valoración de proyectos de inversión que mejora el método del payback ya que incorpora la consideración del valor del dinero en el tiempo.

Payback descontado o plazo de recuperación descontado.

En este método, antes de proceder al cálculo del periodo de recuperación, se descuentan los flujos netos de caja de cada periodo a la tasa impuesta.

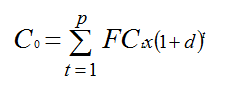

Fòrmula Payback Desc.

Donde Co es el capital inicial; FCt el flujo de caja del periodo t; d la tasa de descuento.

Ejemplo de cálculo

Supuesta una tasa del 10 % y aplicado en nuestro proyecto (A) supone:

| 0 | 1 | 2 | 3 | |

| Flujo de caja | -500 | 180 | 210 | 220 |

| Flujo de caja descontado | -500 | 164 | 174 | 165 |

| FC descontado acumulado | -500 | -336 | -163 | 2 |

Los flujos de caja descontados de cada periodo se calcularán:

180 x (1 + 10 %) ^(-1) = 164

210 x (1 + 10 %) ^(-2) = 174

220 x (1 + 10 %) ^(-3) = 165

Flujo de caja descontado acumulado = -500 + 164 + 174 + 165 = 2

El periodo de retorno de la inversión es de 3 años. Es en el tercer año que se obtiene el retorno del total invertido.

Bajo este criterio, se priorizará el proyecto cuyo payback descontado sea menor.

Ventajas

Incorpora una (mínima) valoración del dinero en el tiempo

Inconvenientes

Su cálculo ya no es tan sencillo como en el método de payback

Saludos

Raimon

Última revisión: 14 de febrero de 2017

Este artículo forma parte de la serie sobre Valoración de una inversión productiva. Índice de la serie

Si este artículo le ha parecido interesante, por favor, compártalo con sus amigos. Para ello puede utilizar cualquiera de las redes propuestas a continuación.

¡Muchas gracias!