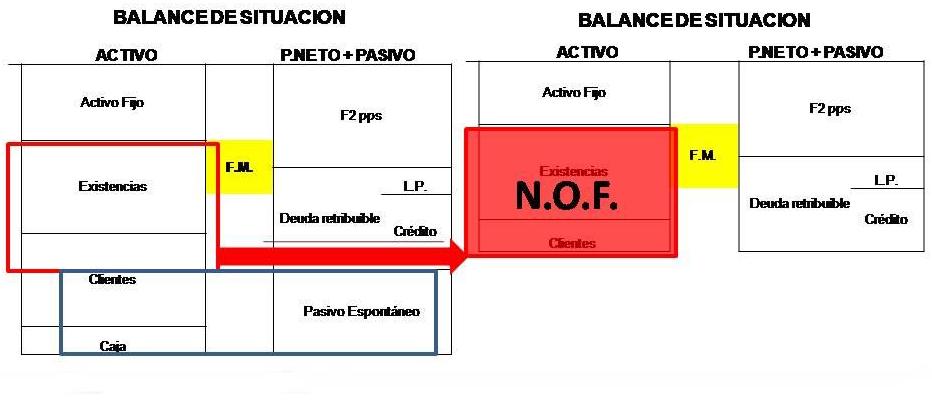

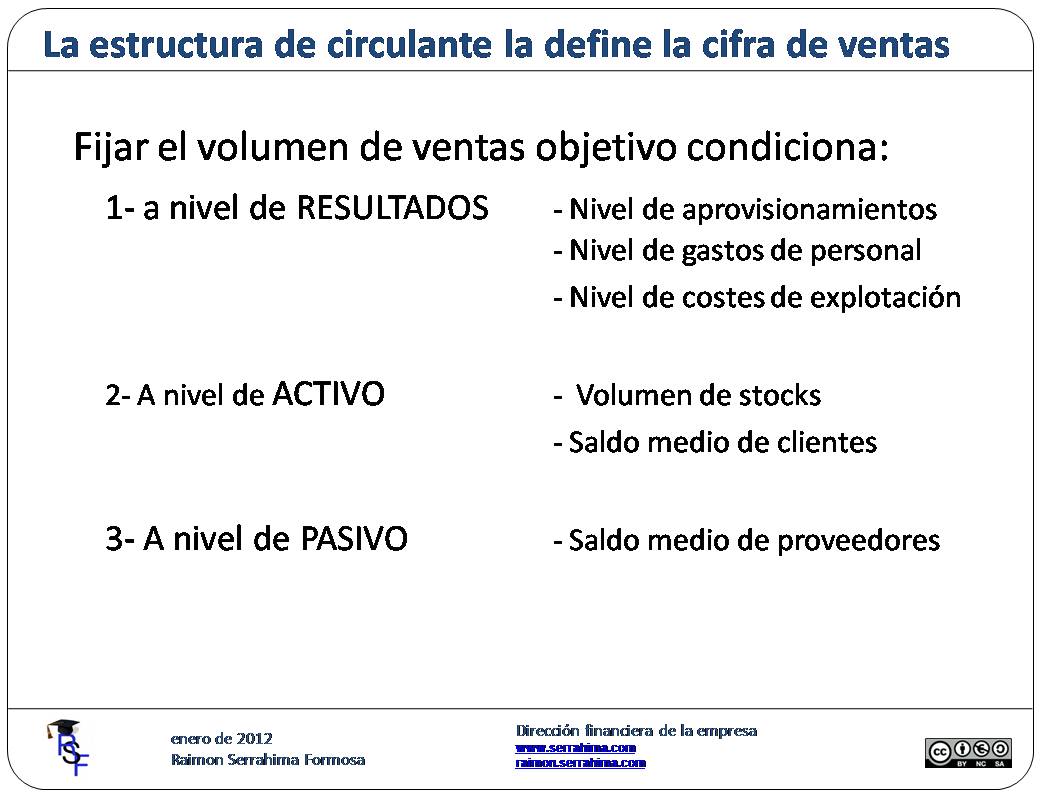

La estructura del circulante la define la cifra de ventas.

Así es sin duda, pero a menudo no nos hemos parado a pensarlo. Veámoslo: Supongamos que fijamos el objetivo de ventas para los próximos 12 meses. Ya tenemos la única cifra que realmente es “independiente”. Analicemos primero nuestra cuenta de resultados: Para poder vender “n” unidades hay que aprovisionarse de …