El balance de situación. Ordenación

El balance de situación. Ordenación

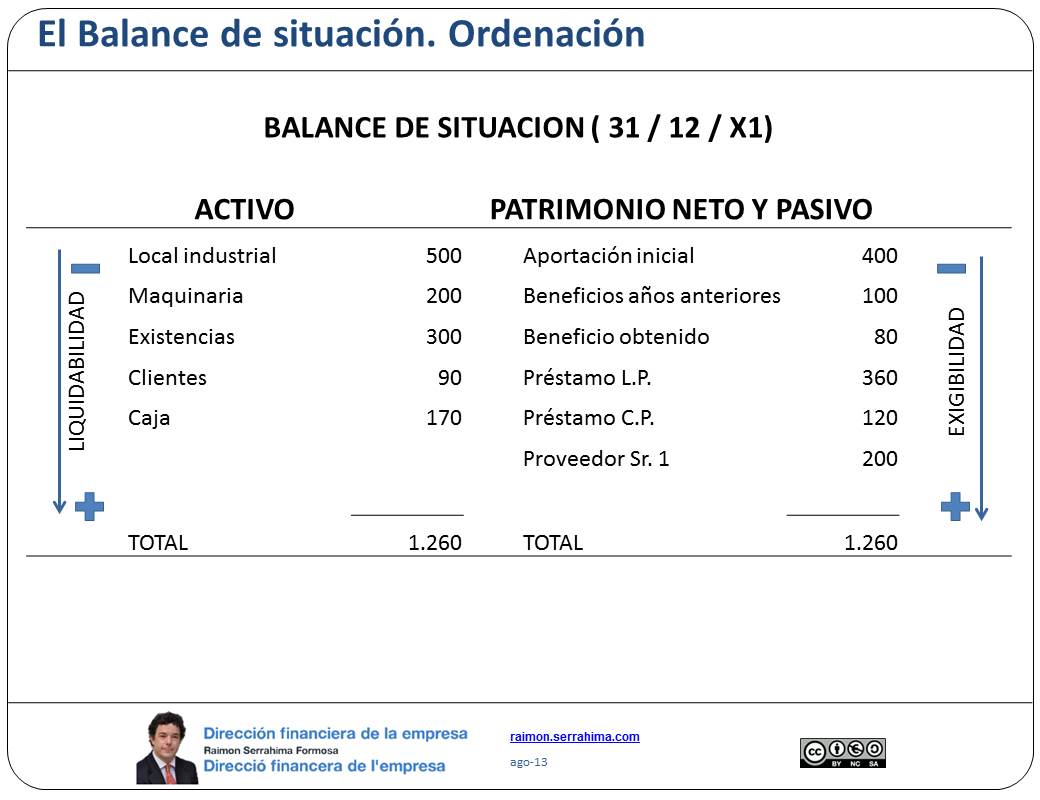

El balance de situación es el documento contable que expresa ordenadamente la situación del patrimonio con detalle del importe que supone cada partida.

En el activo se recoge la inversión, los bienes y derechos. Como norma general valorado a precio de adquisición (o coste de producción).

En el patrimonio neto y pasivo, las obligaciones. Como norma general su valor de rescate.

Activo. Ordenación

El activo se ordena atendiendo a la mayor liquidabilidad de las masas patrimoniales, es decir, el plazo que ha de transcurrir para convertirse en líquido disponible.

Patrimonio neto y pasivo. Ordenación

El patrimonio neto y pasivo se ordena atendiendo a la mayor exigibilidad de las masas patrimoniales, es decir, el plazo que ha de transcurrir para convertirse en deuda vencida.

(En otras legislaciones es habitual la ordenación a la inversa, es decir, de mayor a menor).

Saludos

Raimon

Última revisión: 2 de septiembre de 2013

Si este artículo le ha parecido interesante, por favor, compártalo con sus amigos. Para ello puede utilizar cualquiera de las redes propuestas a continuación.

¡Muchas gracias!