Z d’Altman: predicció empresarial

L’anomenada “Z d’Altman” és una combinació de ràtios predictives que s’ha demostrat útil per a determinar la probabilitat que determinada empresa tingui problemes de supervivència.

Z d’Altman: model predictiu de la supervivència empresarial

Sovint se l’ha anomenat de “distància a la fallida”.

Podeu trobar una aproximació al seu càlcul i definició per exemple a “Cálculo de la Probabilidad de Quiebra con suficiente antelación” i a “Altman Z-Score: El detector de quiebras”

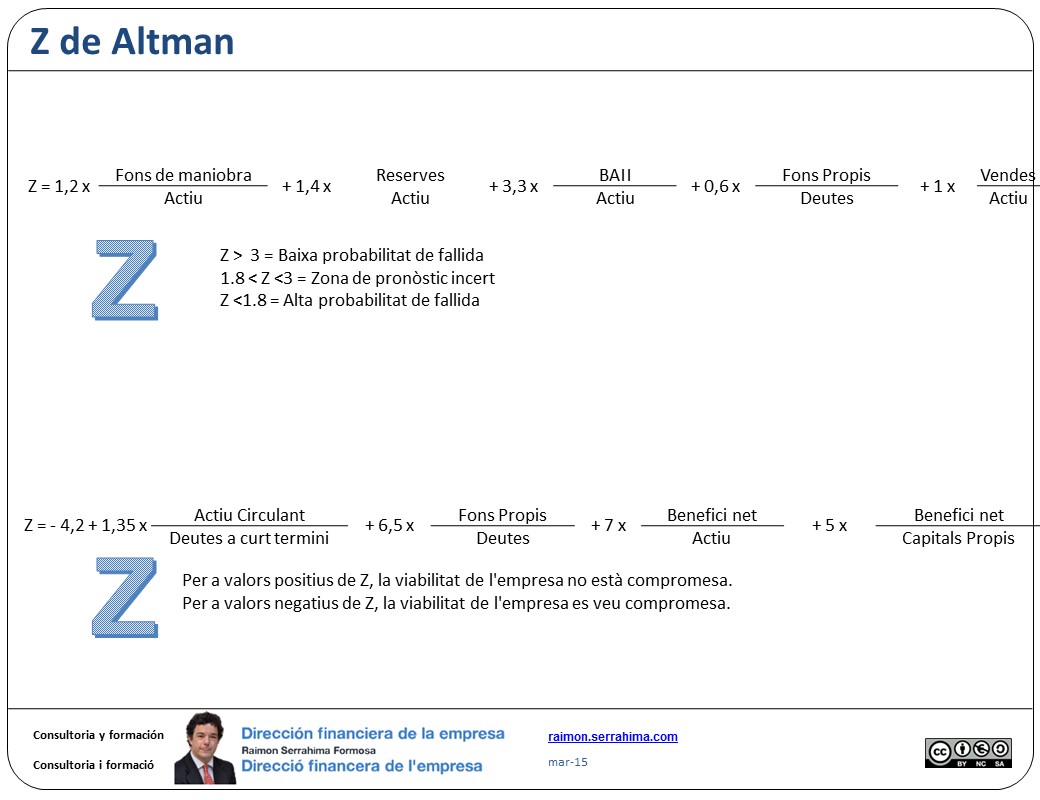

El model desenvolupat per Altman es formula per a empreses no cotitzades, segons:

Z = 1.2 x (Fons de maniobra / Actiu) + 1.4 (Reserves / Actiu) + 3.3 (BAII / Actiu) +0.6 (Fons propis / Deutes) + 1 x (Vendes / Actiu)

Llavors la seva interpretació serà:

- Z > 3 = Baixa probabilitat de fallida

- 8 < Z <3 = Zona de pronòstic incert

- Z <1.8 = Alta probabilitat de fallida

El 1990, el professor Oriol Amat va adaptar el model a les empreses espanyoles segons:

Z = -4.2 + 1.35 (Actiu circulant / Deutes a curt termini) + 6.5 (Fons propis / Deutes) + 7 x (Benefici net / Actiu) + 5 x (Benefici net / Capitals propis)

llavors:

- Per a valors positius de Z, la viabilitat de l’empresa no està compromesa.

- Per a valors negatius de Z, la viabilitat de l’empresa es veu compromesa.

Z d’Altman: Credibilitat

¿Fins a quin punt hem de creure la predicció d’aquest model?

Vagi per endavant que la meva opinió sobre la capacitat de predicció dels economistes (jo ho sóc) no és massa favorable.

Però tal com comentava Planificació. Les prediccions dels economistes. “Quan una anàlisi a futur conté diferents escenaris és útil per a la planificació”

Si acceptem que el model d’Altman ha d’interpretar-se únicament com un indici addicional a altres que ja hem obtingut en el diagnòstic empresarial, llavors, sens dubte, resulta d’utilitat i (habitualment) confirma el propi diagnòstic.

Però no perdem de vista que qualsevol model econòmic que tingui una edat superior als 10 o 15 anys, amb tota seguretat, està desfasat. Els seus coeficients i proporcions segur que han variat.

Z d’Altman: Està desfasat?

La meva opinió és que si. Desfasat en el sentit que els seus coeficients han perdut vigència.

Per què?

Perquè es va desenvolupar en base a una anàlisi empresarial amb dades d’empreses nord-americanes referits al període 1945-1965.

L’economia actual s’assembla molt poc a la d’aquell moment.

En l’actualitat els mercats estan globalitzats, han aparegut (o s’han desenvolupat i popularitzat) mecanismes financers inimaginables llavors, etc. Sense anar més lluny, les implicacions del tipus de canvi de la divisa afectaven a un reduït grup de companyies. El més habitual era operar únicament en el propi mercat.

Z d’Altman: Inútil?

No, en absolut.

Fetes les apreciacions anteriors, el model d’Altman no ha perdut vigència ni interès. Únicament, cal acceptar que la línia divisòria entre supervivència i defunció no és una xifra exacta ni avui (probablement) se situa a la frontera de 1’8 i 3.

En qualsevol cas, cadascuna de les ràtios que componen el càlcul són per si mateixes útils per a l’anàlisi més o menys detallat de la situació empresarial. Per exemple, la ràtio (Benefici net / Capitals propis) és l’expressió de la rendibilitat financera.

En successius articles aprofundirem sobre aquesta anàlisi i la seva aplicació pràctica al nostre exemple de Impdista.

Z d’Altman: resum

Es tracta d’un model predictiu de la supervivència empresarial. Model que s’estructura al voltant de la quantificació d’algunes ràtios economicofinanceres. Encara que avui en dia, possiblement, la proporcionalitat proposta no resulta vigent, si ho és el propi model sota la perspectiva de reforç del diagnòstic empresarial realitzat.

Cordialment

Cordialment

Raimon

Darrera revisió: 23 de març de 2015

Si aquest article li ha semblat interessant, si us plau, comparteixi amb els seus amics. Per això pot utilitzar qualsevol de les xarxes proposades a continuació.

Moltes gràcies!

ImpDista, Article anterior: Palanquejament: límits a l’endeutament

ImpDista, Article següent: Viabilitat: Z d’Altman, un model predictiu