Rendimiento, componente de la rentabilidad financiera:

Ya hemos visto que la rentabilidad financiera de Impdista ha mejorado espectacularmente en el período analizado, pasando del 6’9 al 22’1%. En los próximos artículos analizaremos la rentabilidad desde el punto de vista de sus componentes o factores. (Puede recordar cómo descomponer la rentabilidad en “La descomposición de la rentabilidad”).

El primer factor de esta descomposición es el rendimiento o rentabilidad económica.

Entendemos por rentabilidad económica el retorno obtenido del activo empresarial. Conceptualmente ya lo hemos analizado en otras ocasiones. (Por ejemplo en “El rendimiento de una inversión (activo empresarial)” Recordemos que el cálculo lo hacemos con la ratio beneficios antes de intereses e impuestos partido por el activo total.

Rendimiento: Impdista

Rendimiento, componente de la rentabilidad financiera.

¿Cuál es la situación de Impdista en cuanto a rendimiento? ¿Cómo ha evolucionado en el tiempo?

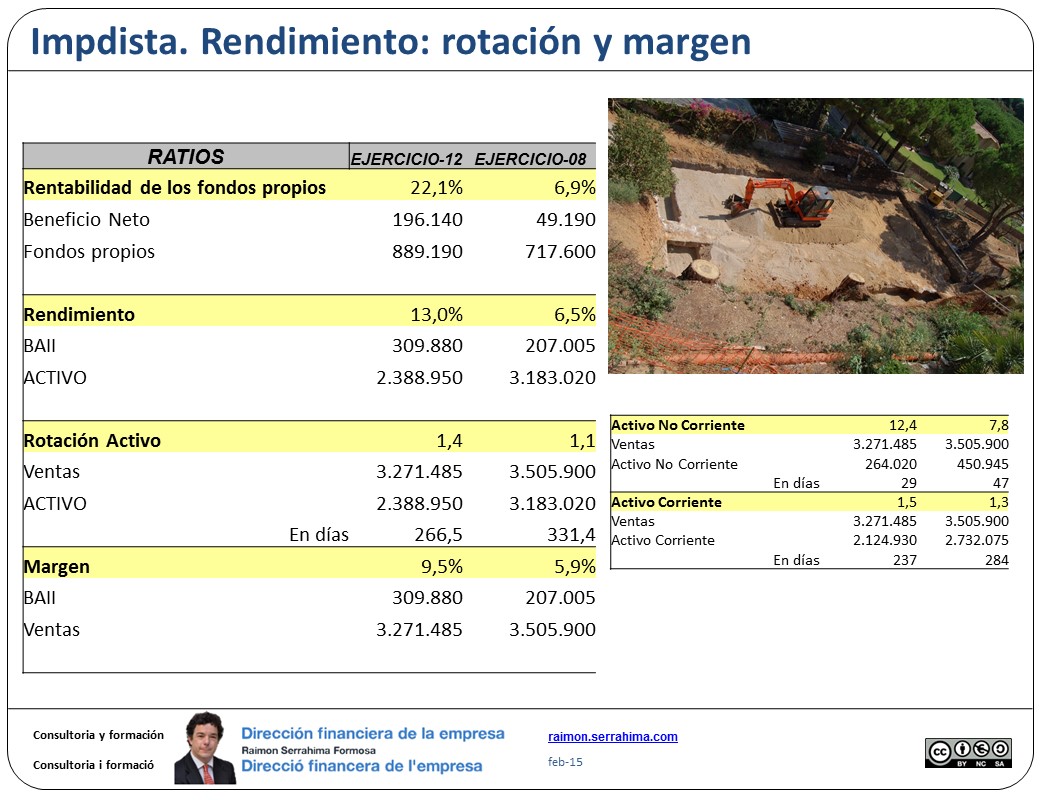

La imagen que acompaña este artículo incluye el cálculo numérico para los períodos 08 y 12. Impdista ha mejorado su rendimiento pasando de 6’5 a 13%.

En el año 08 rentabilidad económica (6’5%) y rentabilidad financiera (6’9%) prácticamente coinciden. En cambio en el año 12 el rendimiento ha crecido “sólo” hasta el 13% mientras la rentabilidad lo hacía hasta el 22’1%.

La primera pregunta será sin duda, ¿Por qué el rendimiento ha crecido menos que la rentabilidad? La respuesta es fácil (pero hay que decirlo) la rentabilidad depende de más componentes que no sólo del rendimiento.

Así, ya sabemos que la rentabilidad debe una parte significativa de su mejora ya sea al apalancamiento ya sea al efecto fiscal. Ya lo veremos en sucesivos artículos, pero vale la pena tener en cuenta que, si el rendimiento casi ha doblado su valor, es seguro que se han abierto muchas puertas en cuanto a capacidad de endeudamiento. Y endeudarse cuando el rendimiento es superior al coste financiero resulta muy aconsejable si tenemos en cuenta los efectos beneficiosos del apalancamiento como multiplicador del rendimiento. Hablaremos de ello más adelante.

¿Qué quiere decir que el rendimiento ha pasado del 6’5 al 13%?

Quiere decir que Impdista hoy es más eficiente con su gestión de activos que no era en el período 08. Y esta mayor eficiencia puede venir por una mejora en los activos no corrientes o en los corrientes,…o en un mix de ambos.

Rendimiento: como analizar sus variaciones?

Recordemos que el rendimiento puede estudiarse como el producto de rotación y margen (“La descomposición del rendimiento: Rotación y margen”). Y esta es la perspectiva que nos aporta información en este momento. Vemos que la rotación se ha incrementado de 1,1 a 1,4 y que el margen lo ha hecho de 5’9 a 9’5%.

¿Cómo se explica esta mejora de rotación?

Hacemos el mismo análisis de rotaciones pero referido a activos no corrientes y activos corrientes. La ratio ventas partido por activo corriente y ventas partido por activo no corriente nos permitirá ver cómo han variado las rotaciones de cada activo.

En nuestro caso, el activo no corriente ha pasado de 8 a 12 rotaciones / año. Es decir, en 12 los activos no corrientes son más productivos. Son capaces de generar más ventas por unidad de tiempo. Han pasado de una vuelta cada 47 días a una vuelta cada 29.

El activo corriente también ha mejorado (de 1’3 a 1’5) aunque no tan espectacularmente.

¿Qué conclusión podemos sacar?

De hecho ya lo hemos empezado a intuir en artículos anteriores. Los activos no corrientes actualmente están más utilizados de lo que lo estaban en 08.

¿Eso es bueno o malo?

Pues desde la perspectiva de nuestro análisis no podemos saberlo. Junto con el departamento correspondiente (producción, comercial, etc) habrá que estudiar más detalladamente la problemática. Quizás acabaremos teniendo problemas porque los vehículos se estropean con demasiada frecuencia y no podamos dar el nivel de servicio esperado. Quizás ahora estamos en un momento de producción óptimo y sostenible.

Saludos

Raimon

Última revisión: 10 de febrero de 2015

Si este artículo le ha parecido interesante, por favor, compártalo con sus amigos. Para ello puede utilizar cualquiera de las redes propuestas a continuación.

¡Muchas gracias!

ImpDista, artículo anterior: Rentabilidad financiera: su cálculo correcto

ImpDista, artículo siguiente: Apalancamiento: límites al endeudamiento