Rendiment, component de la rendibilitat financera:

Ja hem vist que la rendibilitat financera d’Impdista ha millorat espectacularment en el període analitzat, passant del 6’9 al 22’1 %. En els propers articles analitzarem la rendibilitat des del punt de vista dels seus components o factors. (Pot recordar com descompondre la rendibilitat a “La descomposición de la rentabilidad”).

El primer factor d’aquesta descomposició és el rendiment o rendibilitat econòmica.

Entenem per rendibilitat econòmica el retorn obtingut del actiu empresarial. Conceptualment ja l’hem analitzat altres vegades. (Per exemple a “El rendimiento de una inversión (activo empresarial)” Recordem que el càlcul el fem amb la ràtio beneficis abans d’interessos i impostos partit per l’actiu total.

Rendiment: Impdista

Rendiment, component de la rendibilitat financera.

Quina és la situació d’Impdista en quan a rendiment? Com a evolucionat en el temps?

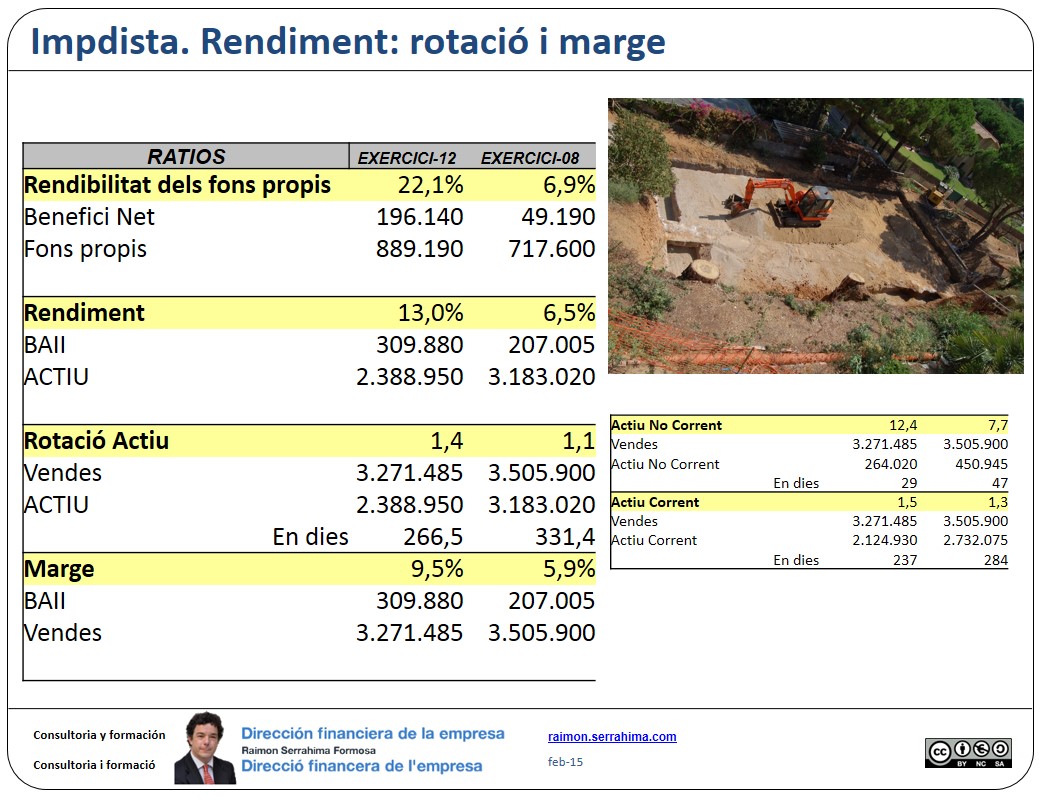

La imatge que acompanya aquest article inclou el càlcul numèric pels períodes 08 i 12. Impdista ha millorat el seu rendiment passant de 6’5 a 13 %.

Al any 08 rendibilitat econòmica (6’5 %) i rendibilitat financera (6’9 %) gaire bé coincideixen. En canvi al any 12 el rendiment ha crescut “només” fins al 13 % mentre la rendibilitat ho feia fins el 22’1 %.

La primera pregunta serà sens dubte, Per què el rendiment ha crescut menys que la rendibilitat? La resposta és fàcil (però cal dir-ho) la rendibilitat depèn de més components que no només el rendiment.

Així, ja sabem que la rendibilitat deu una part significativa de la seva millora ja sigui al palanquejament ja sigui al efecte fiscal. Ja ho veurem en successius articles, però val la pena tenir en compte que, si el rendiment ha gaire bé doblat el seu valor, és segur que s’han obert moltes portes en quan a capacitat d’endeutament. I endeutar-se quan el rendiment és superior al cost financer resulta molt aconsellable si tenim en compte les efectes beneficiosos del palanquejament com a multiplicador del rendiment. En parlarem més endavant.

Què vol dir que el rendiment ha passat del 6’5 al 13 %?

Vol dir que Impdista avui és més eficient amb la seva gestió d’actius que no pas era en el període 08. I aquesta més gran eficiència pot venir per una millora en els actius no corrents o en els corrents, …o en un mix d’ambdós.

Recordem que el rendiment pot estudiar-se com a producte de rotació i marge (“La descomposición del rendimiento: Rotación y margen”). I aquesta es la perspectiva que ens aporta informació en aquest moment. Veiem que la rotació s’ha incrementat de 1’1 a 1’4 i que el marge ho ha fet de 5’9 a 9’5 %.

Com s’explica aquesta millora de rotació?

Fem el mateix anàlisis de rotacions però referit a actius no corrents i a actius corrents. La ràtio vendes partit per actiu corrent i vendes partit per actiu no corrent ens permetrà veure com han variat les rotacions de cada actiu.

En el nostre cas, l’actiu no corrent ha passat de 8 a 12 rotacions/any. És a dir, en 12 els actius no corrents són més productius. Son capaços de generar més vendes per unitat de temps. Han passat d’una volta cada 47 dies a una volta cada 29.

L’actiu corrent també ha millorat (de 1’3 a 1’5) encara que no tan espectacularment.

Quina conclusió podem treure?

De fet ja l’hem començat a intuir en articles anteriors. Els actius no corrents actualment estan més utilitzats del que ho estaven.

Això és bo o dolent?

Doncs des de la perspectiva del nostre anàlisi no podem saber-ho. Caldrà que juntament amb el departament corresponent (producció, comercial, etc) estudiem més detalladament la problemàtica. Potser acabem tenint problemes perquè els vehicles s’espatllen massa sovint i no podem donar el nivell de servei esperat. Potser ara estem en un moment de producció òptim i sostenible.

Cordialment

Raimon

Darrera revisió: 10 de febrer de 2015

Si aquest article li ha semblat interessant, si us plau, comparteixi amb els seus amics. Per això pot utilitzar qualsevol de les xarxes proposades a continuació.

Moltes gràcies!

ImpDista, Article anterior: Rendibilitat financera: el seu càlcul correcte

ImpDista, Article següent: Palanquejament: límits a l’endeutament