L’equilibri patrimonial

L’equilibri patrimonial

(Leer el artículo en castellano)

El post d’avui sorgeix com una reflexió a la pregunta, Quan es considera que hi ha un correcte equilibri patrimonial?

En principi, la teoria ens diu que perquè es doni l’equilibri patrimonial han de complir-se els següents requisits:

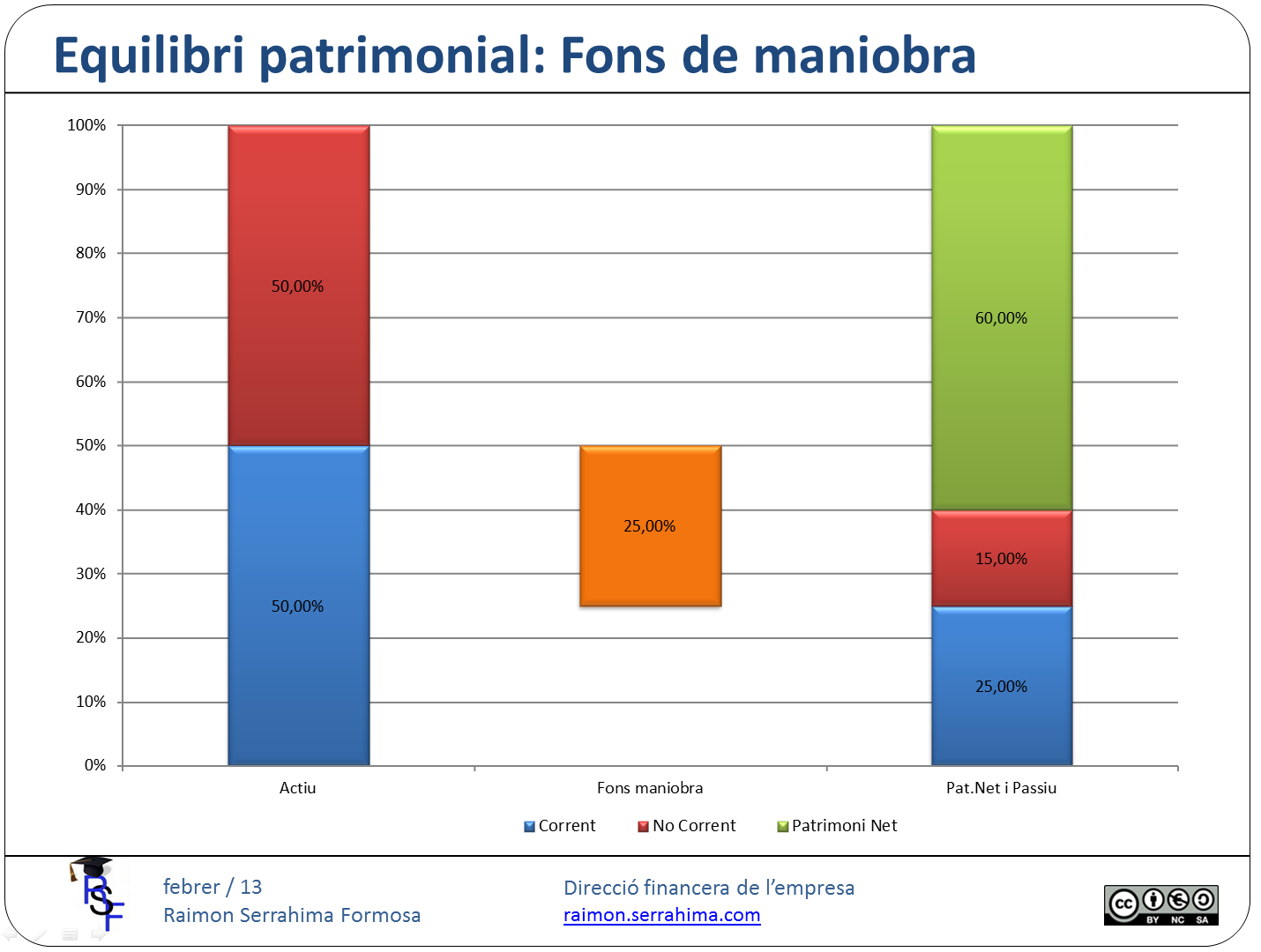

- L’actiu corrent ha de ser aproximadament el doble del passiu corrent per evitar així problemes de liquiditat. És a dir, AC = 2PC (o entre 1’8 i 2)

- Disponible i realitzable han de cobrir el valor del passiu corrent. O el que és el mateix, l’actiu corrent, descomptades les existències hauria de pràcticament cobrir el passiu corrent.

- Per evitar que l’endeutament comprometi la solvència empresarial el patrimoni net ha de suposar entre el 40 i el 60% de la totalitat del finançament obtingut. Diguem que una situació estable està entorn del 50 de capitalització, que un 60% serà un perfil tirant a conservador i que el 40% serà tirant a arriscat.

D’ells es dedueix que l’actiu no corrent ha de finançar-se amb finançament a llarg termini.

Sota la hipòtesi que existeix una certa homogeneïtat quant a rotació d’actiu i passius corrents, aquests requisits porten a la necessitat d’un fons de maniobra positiu.

Recordem que el fons de maniobra es defineix com la part de fons financers de venciment en el llarg termini que està invertida en elements d’actiu corrent.

Analitzem per què aquests requisits.

Del primer principi (AC = 2PC) obtenim la conseqüència que el Fons de Maniobra (FM) hauria de ser pràcticament el mateix que el PC. Recordem que el fons de maniobra és la part de finançament a llarg termini que està finançant actius corrents.

FM = Finançament llarg termini – Actius No Corrents.

O el que és el mateix:

FM = AC – PC (podem observar el gràfic per verificar la igualtat)

Si

AC = 2 PC

Aleshores

AC = PC + PC

Que substituint en la nostra definició del FM

FM = AC – PC = (PC + PC) – PC => FM = PC

Entre el primer i el segon requisits direm que el FM ha d’aproximar-se al valor d’existències.

De nou, sobre la base del segon criteri:

AC – Exist. = PC

Com en aplicació del primer:

AC = PC + PC

Aleshores:

PC + PC – Exist. = PC

D’on

PC = Existències

En conseqüència ens està proposant, que les existències, encara i ser actiu corrent, hauríem de finançar-les amb llarg termini.

Dit d’una altra forma, si tenim un AC que genera líquid disponible més ràpid que la velocitat de venciment de l’exigible a curt termini, llavors tenim “tranquil·litat” perquè tot apunta que podrem atendre en termini el pagament de les nostres obligacions.

I suposo que estarem tots d’acord que la millor manera de gestionar és “tranquil·lament”, així que Anem bé!.

A més, per arribar al Llarg Termini és necessari superar una successió de curts terminis ( “Però Grullo dixit”)

Anem amb el tercer, els fons propis del 60% ens indiquen una política “conservadora” o poc arriscada, mentre que el 40% ens fa estar més pendents dels venciments del deute.

Si són del 90% llavors entenem que estem perdent possibilitat d’obtenir millor retribució per als fons propis (rendibilitat).

Si ens endeutem més enllà del 40% possiblement estem incorrent en un risc que ens obligui a estar molt pendents, particularment en moments de crisis. Recordem que en crisi es redueixen les rotacions i els marges. Com el rendiment és el producte de rotació i marge el problema està assegurat.

A més, el tema del finançament és molt diferent en funció de la qualitat del deute.

No és el mateix tot deute a llarg termini que tot a curt termini.

Ni tot el deute amb proveïdors (passiu espontani) que amb bancs (passiu exprés).

En qualsevol cas, aquest requisit pretén evitar que el servei del deute ens obligui a la presa de decisions curt-terministes orientades a obtenir efectiu suficient per atendre els venciments. Pretén evitar l’excessiva ingerència del deute en la gestió empresarial.

Aquests requisits, durant els últims anys de bonança econòmica (diguem fins a 2007) els han incomplert tots els agents econòmics (bancs, empreses, consumidors)

…I així ens va!

Trobar empreses amb una capitalització del 40% era (és) molt difícil.

Potser, excepte les empreses familiars conservadores (normalment 1ª i 2ª generació) no trobaríem més de 2.

De fet el normal era que els bancs no es “preocupessin” en capitalitzacions superiors al 25% i donessin finançament fins i tot a capitalitzacions del 20% (i sovint inferior!). Atenció, òbviament demanaven garanties addicionals tals com vincular patrimonis personals al finançament empresarial.

Però la capitalització empresarial era molt reduïda.

“Jugaven” a la realització de grans plusvàlues (i no només immobiliàries)

I és clar, si es dispara l’endeutament, complir els paràmetres de proporcionalitat de l’actiu corrent respecte del passiu corrent és força complicat.

Així que és cert, durant aquests últims anys no s’han complert, però Això fa que els principis no siguin vàlids?

En la meva opinió la crisi actual està confirmant la vigència d’aquests requisits. L’estudi dels paràmetres de gestió utilitzats en les empreses que estan capejant millor la crisi ens indica que en el seu moment van ser “prudents” i van mantenir el compliment de tals indicadors.

Cordialment

Raimon

Última revisió: 5 de novembre de 2012

Si aquest article li ha semblat interessant, per favor, comparteixi-ho amb els seus amics. Per a això pot utilitzar qualsevol de les xarxes proposades a continuació.

Moltes gràcies!