Diagnóstico empresarial: masas patrimoniales

Masas patrimoniales

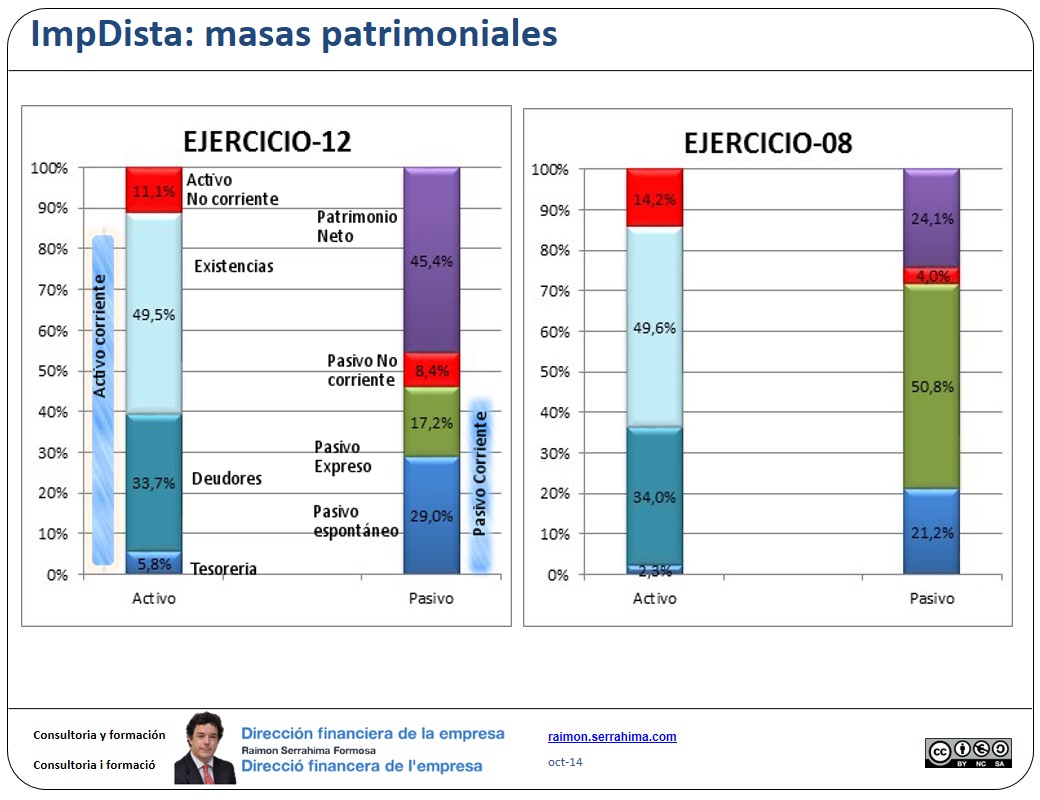

El gráfico anterior muestra las principales masas patrimoniales (así como su importancia relativa sobre el total) de la empresa ImpDista cuyos datos tenemos en Diagnóstico empresarial ¿Cómo analizar el balance?

Puede encontrar una aproximación teórica al concepto de masa patrimonial, en las masas patrimoniales de activo (infografía) y en las masas patrimoniales de pasivo (infografía)

Ya hemos hablado anteriormente de la importancia del análisis gráfico. El análisis gráfico de las masas patrimoniales nos permite:

- Observar si existe o no equilibrio patrimonial

- Una primera aproximación a la actividad de la compañía.

En nuestro ejemplo:

Ya vimos en el artículo anterior que la estructura del activo era representativa de una actividad comercial y coincidente con la que corresponde a la actividad empresarial desarrollada. No parece que se destinen recursos a inversiones no estratégicas.

¿Existe equilibrio patrimonial?

Decimos que existe equilibrio patrimonial cuando la situación patrimonial es estable, puede perdurar en el tiempo . Tal estabilidad se produce cuando se da la adecuada correlación entre la velocidad (o tiempo) de conversión en líquido de los activos respecto de la velocidad (o tiempo) de conversión en deuda vencida de las obligaciones.

A menudo y como primera aproximación se intenta cuantificar ese adecuado equilibrio patrimonial a partir de parámetros como el grado de capitalización y la correlación entre activos y pasivos corrientes (puede consultar el artículo el equilibrio patrimonial). Sin embargo no deja de ser una generalización y como tal difícilmente puede ser aplicable a todos los casos.

Analicemos nuestro ejemplo de Impdista.

En 08 presenta unos fondos propios de “sólo” el 24 %. A primera vista parece una situación arriesgada por su reducida capitalización. Además:

- No dispone prácticamente de pasivo no corriente (financiación ajena a largo plazo 4 %). Su deuda financiera a corto plazo es muy elevada (50’8 %).

- Su pasivo espontáneo supone el restante 21 %. Es decir, se financia sólo con 24 % de fondos propios y el 72 % de la financiación vence en el corto plazo.

Parece una situación comprometida.

Pero, ¿Es estable?

Comparemos con la situación del activo (liquidabilidad):

Los activos no corrientes (14 %) que suponen liquidez para el largo plazo están financiados con fondos a largo plazo. Casi una tercera parte de las existencias están también cubiertas por fondos a largo plazo, el resto se financia con deuda financiera. El saldo de clientes supera el de proveedores y cubre una parte de la deuda financiera.

Bajo las hipótesis, razonables en nuestro caso, de que el importe de stock de seguridad más obsoletos es inferior a una tercera parte del saldo de existencias y de que tanto los 2 tercios restantes como el saldo de clientes rotan a una velocidad suficiente, parece que el equilibrio es estable y por tanto sostenible en el tiempo.

Sin duda es una situación mejorable pero, bajo las hipótesis comentadas, no parece que la supervivencia desde el punto de vista patrimonial esté comprometida.

Ya veremos en sucesivos artículos si la estructura de la cuenta de resultados es suficiente o no para garantizar esta superviviencia (en principio hemos de asumir que sí ya que en el ejercicio 08 ha obtenido beneficios)

¿Qué ocurre en 12?

Es obvio que la situación de 12 es de mayor equilibrio que la de 08. La capitalización ha aumentado, prácticamente la totalidad del stock se financia con largo plazo, etc.

En resumen: mejor equilibrio en 2012 que en 2008. La evolución observada en el periodo ha sido estabilizadora.

Continuará…

Saludos

Raimon

Última revisión: 10 de octubre de 2014

Si este artículo le ha parecido interesante, por favor, compártalo con sus amigos. Para ello puede utilizar cualquiera de las redes propuestas a continuación.

¡Muchas gracias!

ImpDista, artículo anterior: Diagnóstico empresarial: la estructura del activo

ImpDista, artículo siguiente: NOF y Fondo de maniobra: análisis gráfico