Diagnóstico empresarial: la estructura del activo

(Llegir l’article en català) Iniciamos nuestro diagnóstico empresarial con el análisis gráfico de las “grandes” masas patrimoniales que componen el activo. Su propósito es realizar una primera aproximación a la estructura de activo que presenta la compañía.

Diagnóstico empresarial: la estructura del activo

A partir de este análisis podemos determinar si la proporción entre activo corriente y no corriente se corresponde con la de la actividad desarrollada por la compañía.

Recordemos que la estructura del activo empresarial viene dada por la actividad de la compañía. Cuando la estructura del activo empresarial no se corresponde con el de la actividad desarrollada es indicativo de una posible disfunción o ineficiencia en la gestión patrimonial.

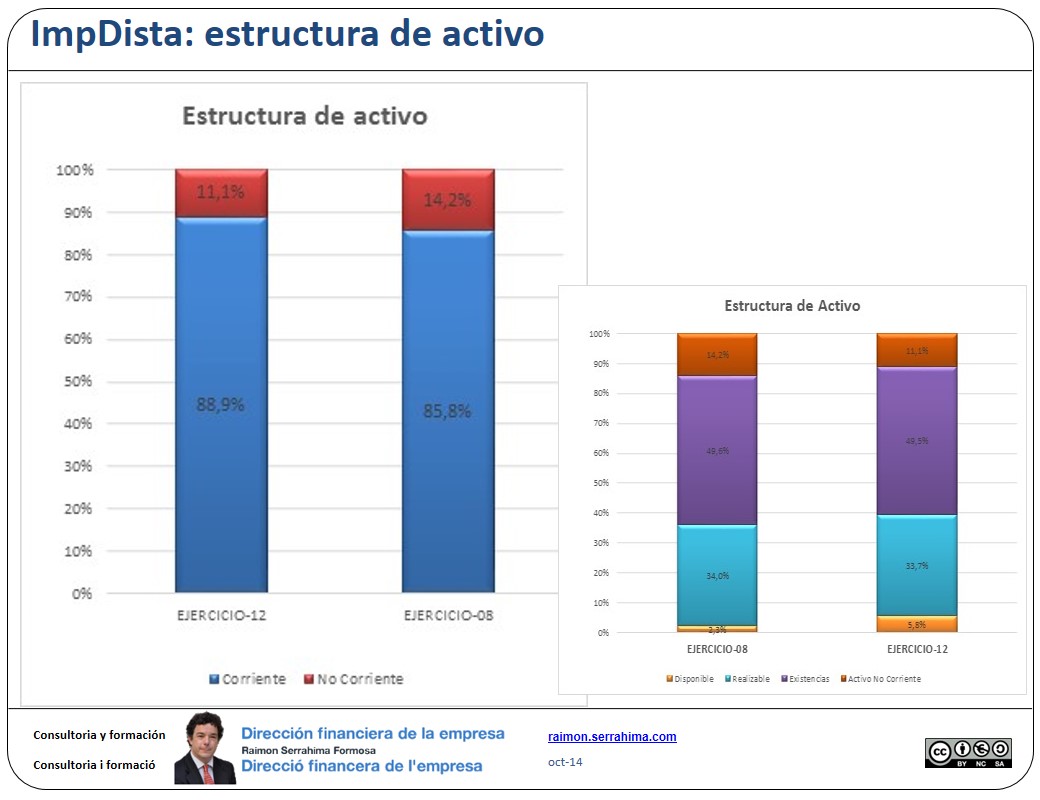

El gráfico anterior muestra la proporción entre activo corriente y no corriente de la empresa ImpDista para los ejercicios 8 y 12 (los balances los tenemos en Diagnóstico empresarial ¿Cómo analizar el balance?)

¿Cuál puede ser la actividad empresarial a partir de la observación de su estructura de activo?

En la estructura del activo de Impdista se aprecia que el Activo Corriente representa el 89%, es representativa de una actividad marcadamente comercial. Por tanto, coincidente con la información previa de que disponíamos.

Porque indica eficiencia en la utilización de los recursos. Es decir, los recursos financieros disponibles se han destinado a inversiones necesarias para la explotación del negocio.

Cuando no hay coincidencia entre la estructura del activo de la compañía y la que correspondería a la actividad desarrollada puede ser indicativo de una ineficiencia en la asignación de los recursos financieros.

Y una ineficiencia generalmente supone una reducción del rendimiento empresarial.

Por ejemplo, en nuestro caso ImpDista, la actividad empresarial realizada no requiere la propiedad del local en que se desarrolla tal actividad. A priori resulta más eficiente el arrendamiento del local que su adquisición en propiedad.

En el caso de una actividad comercial, a priori resulta más eficiente destinar los recursos a la gestión de los activos corrientes (stocks y clientes). La adquisición del local, en principio, supone la utilización de recursos financieros en una inmovilización no necesaria que puede estar restando oportunidades en la ejecución del negocio principal (core business).

…Aunque debemos tener en cuenta que como toda generalización caben excepciones en función de cada individuo. Quizás la ineficiencia sea aceptada como contraprestación de la seguridad que aporta (por ejemplo la propiedad anula el riesgo de que no se renueve el alquiler)

Diagnóstico empresarial:

En resumen: La estructura del activo de Impdista es representativa de una actividad comercial y coincide con la que corresponde a la actividad empresarial desarrollada. No parece que se destinen recursos a inversiones no estratégicas.

Continuará…

Saludos

Raimon

Última revisión: 6 de octubre de 2014

Si este artículo le ha parecido interesante, por favor, compártalo con sus amigos. Para ello puede utilizar cualquiera de las redes propuestas a continuación.

¡Muchas gracias!

ImpDista, artículo anterior: Diagnóstico empresarial ¿Cómo analizar el balance?

ImpDista, artículo siguiente: Diagnóstico empresarial: masas patrimoniales