Apalancamiento: límites al endeudamiento

Cuando el apalancamiento es mayor que la unidad, desde el punto de vista financiero, resulta conveniente endeudarse. Esta afirmación, que en principio es correcta, debe entenderse limitada dentro de una cierta medida de endeudamiento.

Pensemos que si no existiera este límite, quizá llegaríamos al absurdo de reducir los fondos propios a 0 y así conseguir un apalancamiento infinito. Esta primera aproximación por reducción al absurdo nos permite ver que hay que ser cuidadoso en la gestión del endeudamiento y de su apalancamiento.

Apalancamiento financiero: límites al endeudamiento

Apalancamiento de Impdista: componentes

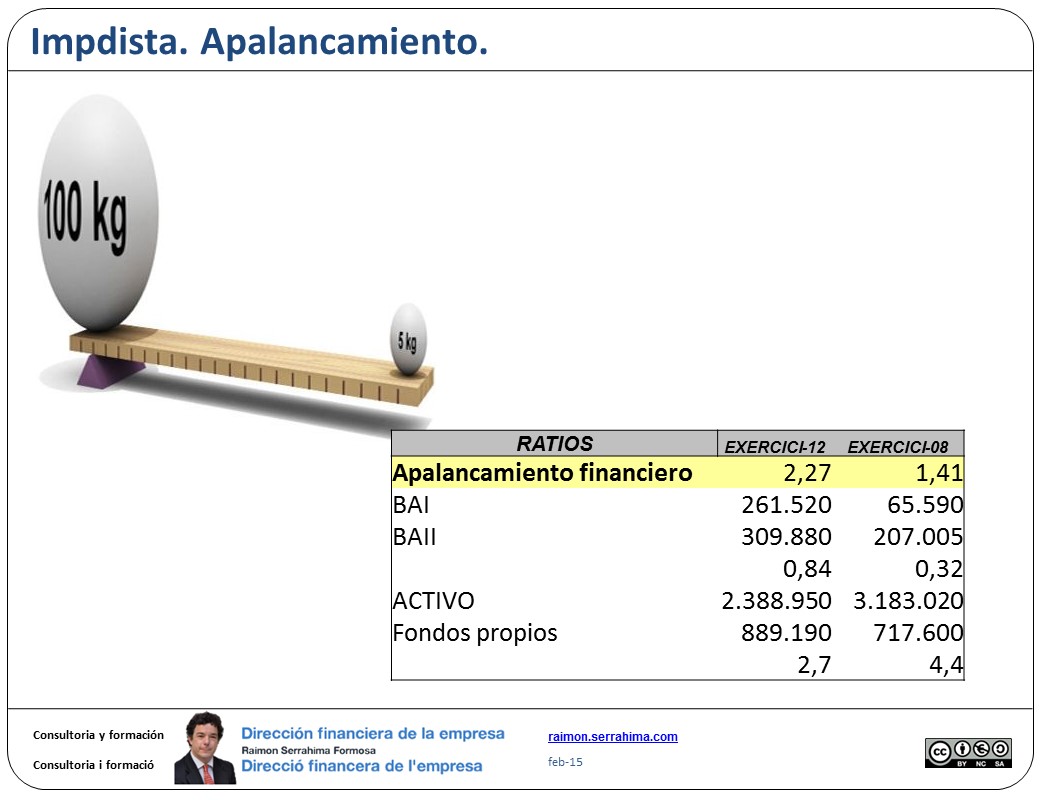

Tanto en el ejercicio 08 como en el 12 la rentabilidad financiera se incrementa gracias al apalancamiento. Así, el apalancamiento supone un factor multiplicador del rendimiento económico del negocio. (Cuentas anuales aquí)

Si estudiamos los componentes del apalancamiento podemos hacer un poco de abstracción que nos permitirá entender mejor el concepto.

La ratio activo / fondos propios analiza el volumen de activo por unidad de fondos propios. En nuestro caso el año 08 cada sestercio de fondos propios se convertía en 4’4 de activo. O dicho de otro modo, cada sestercio de fondos propios apalancaba 3’4 de fondos ajenos. En el 12 esta proporción se ha reducido a 2’7.

Esta primera ratio nos indica que el endeudamiento se ha reducido y que ahora los fondos propios están apalancando menos fondos ajenos.

Pero el apalancamiento financiero se ha incrementado gracias a que ha mejorado significativamente el efecto reductor de la ratio BAI / BAII.

Esta ratio BAI / BAII nos explica que el impacto de los gastos financieros sobre el resultado del ejercicio se ha reducido también significativamente. Ambos resultados se están acercando, por tanto, la ratio BAI / BAII se acerca a la unidad (máximo valor que podría tomar).

Y mientras en el año 08 del valor de 4’4 “sólo” llegaba el 32% como multiplicador del rendimiento, el 12 llega el 84% del valor de 2’7.

¿Qué ha pasado?

Probablemente que el excesivo endeudamiento que Impdista asumía el año 08 suponía una sobrecarga en el coste financiero.

El año 12 el aumento de la proporción de fondos propios ha supuesto un coste financiero mucho más reducido permitiendo un mejor efecto multiplicador del apalancamiento financiero sobre el rendimiento económico de la empresa.

Resumen:

A menudo tendemos a considerar que si el apalancamiento es superior a la unidad conviene endeudarse sin límite.

Este ejemplo pretende aportar una reflexión en torno de esta afirmación y demostrar que no es así.

(Aunque Impdista es un caso preparado y fruto únicamente de mi imaginación, se basa en empresas reales de las que he ido exagerando determinadas circunstancias para preparar un caso didáctico.)

El endeudamiento tiene un límite. Si lo sobrepasamos estamos perdiendo eficiencia. No hemos de olvidar que a mayor endeudamiento mayor riesgo y por tanto el coste financiero se incrementa. Y este hecho, que no podemos analizar bajo la perspectiva del apalancamiento, explica en parte por qué el endeudamiento tiene un límite.

Otros motivos pueden ser que un endeudamiento excesivo obliga a la generación de efectivo en determinados plazos. Plazos que normalmente no coinciden con la generación habitual del negocio y que obligan a gestionar orientados al cash flow y no al resultado. O a la ineficiencia de gestionar la tesorería en función de parámetros ajenos a la gestión de la explotación normal del negocio. O …

De hecho y como siempre, al final, la idea rotación x margen acaba siendo aplicable a casi cualquier situación. Aplicado al concepto de apalancamiento financiero la analogía nos diría que, si aumentamos los fondos propios reducimos la rotación, pero al reducir el coste financiero estamos aumentando el margen. El correcto equilibrio entre uno y otro nos permitirán maximizar el efecto apalancamiento, que, como acabamos de ver, sí tiene límite.

Saludos

Raimon

Última revisión: 16 de febrero de 2015

Si este artículo le ha parecido interesante, por favor, compártalo con sus amigos. Para ello puede utilizar cualquiera de las redes propuestas a continuación.

¡Muchas gracias!

ImpDista, artículo anterior: Rendimiento, componente de la rentabilidad financiera:

ImpDista, artículo siguiente: Z de Altman: predicción empresarial