Bon Nadal! Feliz Navidad!

Cordialment Raimon

Cordialment Raimon

Són despeses fixes del negoci aquells que no depenen directament de la xifra de negoci de la companyia.

Son gastos fijos del negocio aquellos que no dependen directamente de la cifra de negocio de la compañía. Hay que afrontarlos con independencia del nivel de actividad. (Llegir l’article en català) En la entrada “Contabilidad analítica. Clasificación de costes” puede encontrar una aproximación al concepto de costes variables y fijos. …

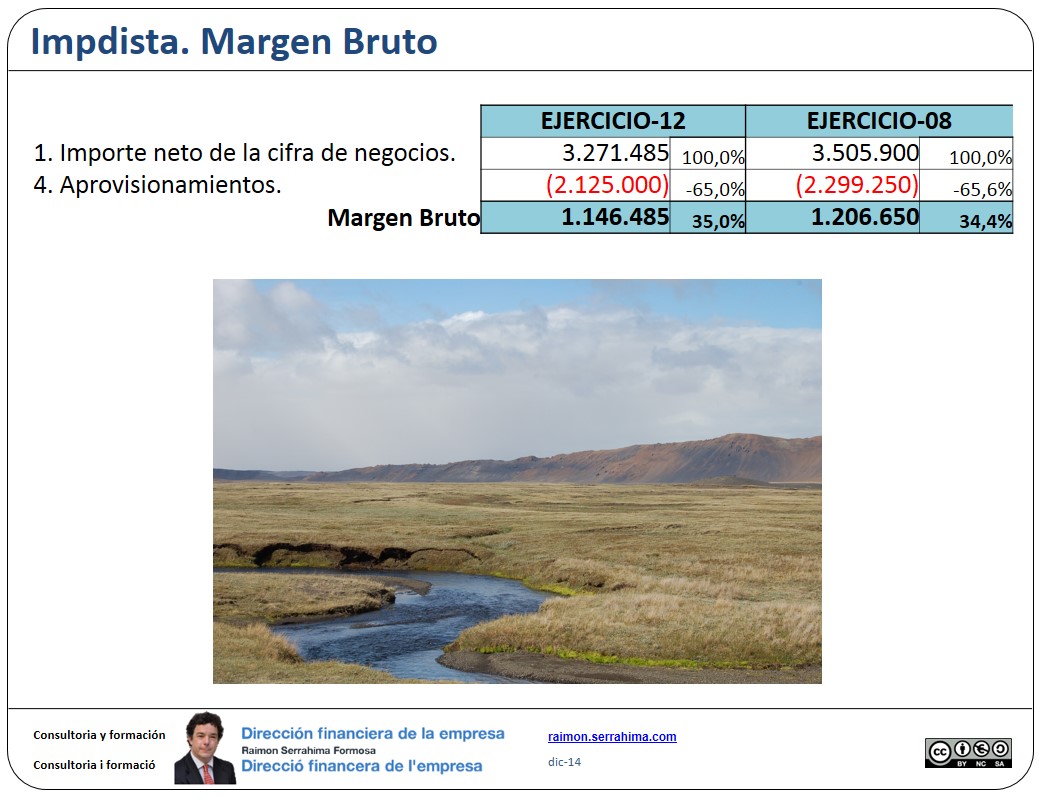

El marge brut és una dada important del compte de pèrdues i guanys que no es detalla en el formulari recollit pel nostre pla comptable. Recull el . Normalment s’expressa com a percentatge, llavors la fórmula de càlcul serà: (ingressos – despeses variables) / ingressos x 100. (Leer el artículo …

El margen bruto es un dato importante de la cuenta de pérdidas y ganancias que no se detalla en el formulario recogido por nuestro plan contable. Recoge el Normalmente se expresa como porcentaje, entonces la fórmula de cálculo será: (ingresos – gastos variables) / ingresos x 100. (Llegir l’article en …

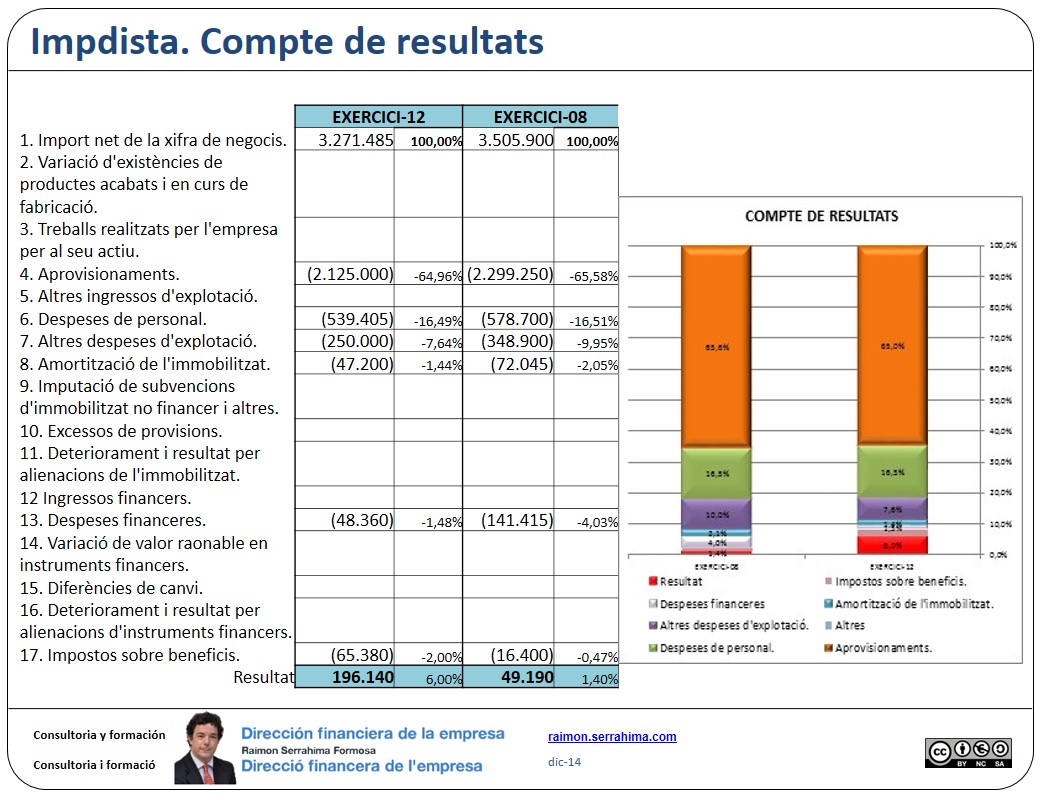

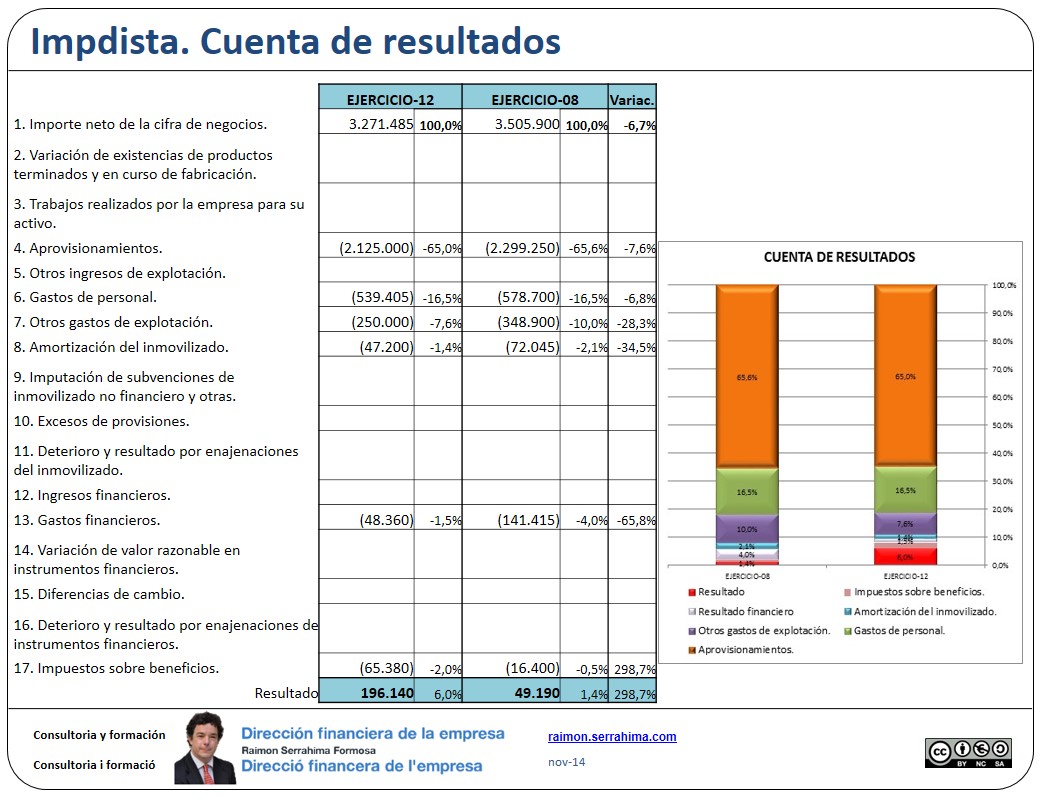

Comencem l’anàlisi del compte de resultats d’Impdista, el nostre exemple de referència. L’objectiu de l’anàlisi del compte de resultats és determinar com utilitza la Companyia el seu actiu per a la consecució del resultat. Per tant, . Quins ingressos ha obtingut? Quines despeses ha suportat ?, etc. (Leer el artículo …

Comencemos el análisis de la cuenta de resultados de Impdista, nuestro ejemplo de referencia. El objetivo del análisis de la cuenta de resultados es determinar cómo utiliza la Compañía su activo para la consecución del resultado. Por tanto, . ¿Qué ingresos ha obtenido? ¿Qué gastos ha soportado?, etc. (Llegir l’article …